Articolo uscito il 23 giugno 2o20

Cosa distingue la crisi economica e finanziaria scatenata dal Covid-19 da quelle passate? Sul blog del Fondo Monetario Internazionale Gita Gopinath ha provato con tre grafici a rappresentare le discontinuità di questa con le crisi finanziarie degli anni passati. Il primo punto è l’estensione geografica. Il congelamento della produzione dovuta al lockdown ha coinvolto quasi tutto il Pianeta. Persino la crisi di Lehman Brothers del 2008 ebbe effetti più modesti sulla produzione mondiale.

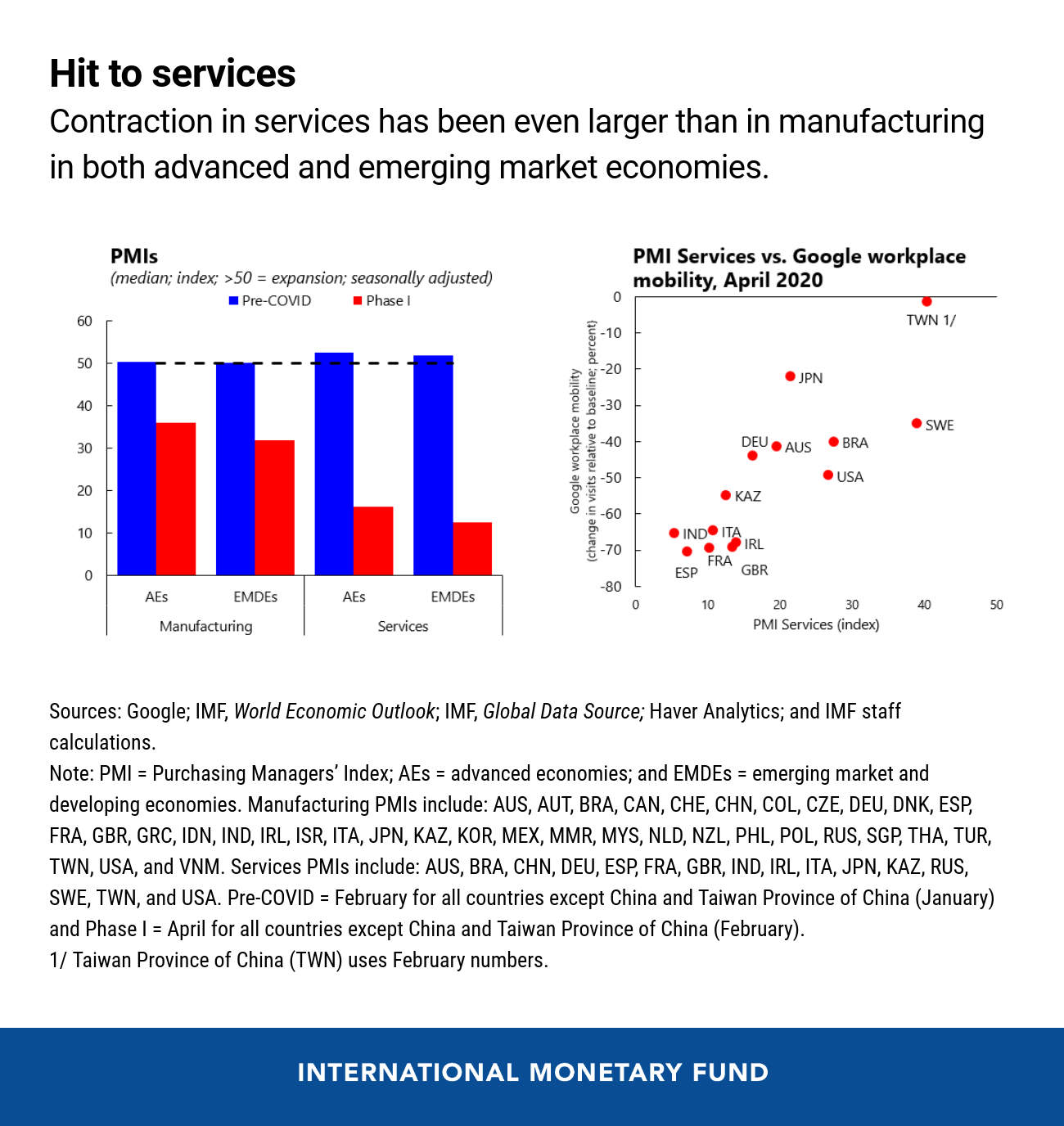

Per la prima volta dalla Grande depressione – scrivono – sia le economie avanzate che quelle emergenti saranno in recessione nel 2020. Le conseguenze per i poveri del mondo saranno devastanti. Il primo grafico che Gopinath propone è quello legato ai servizi. Nel passato la crisi andava ad intaccare in prima istanza la la produzione come riflesso del calo degli investimenti, mentre l’effetto sui servizi era generalmente ridotto poiché la domanda di consumo era meno colpita. Questa volta è diverso. Nei mesi di punta del lockdown la contrazione dei servizi è stata persino maggiore rispetto a quella manifatturiera, e si riscontra sia nelle economie avanzate che nei mercati emergenti.

E’ da capire come reagiranno i consumi, e qui siamo di fronte a una situazione senza precedenti. Potremmo assistere a un rimbalzo repentino o a un radicale discontinuità nelle abitudini di consumo magari dettato da qualche cambiamento più profondo o dall’incertezza per il futuro.

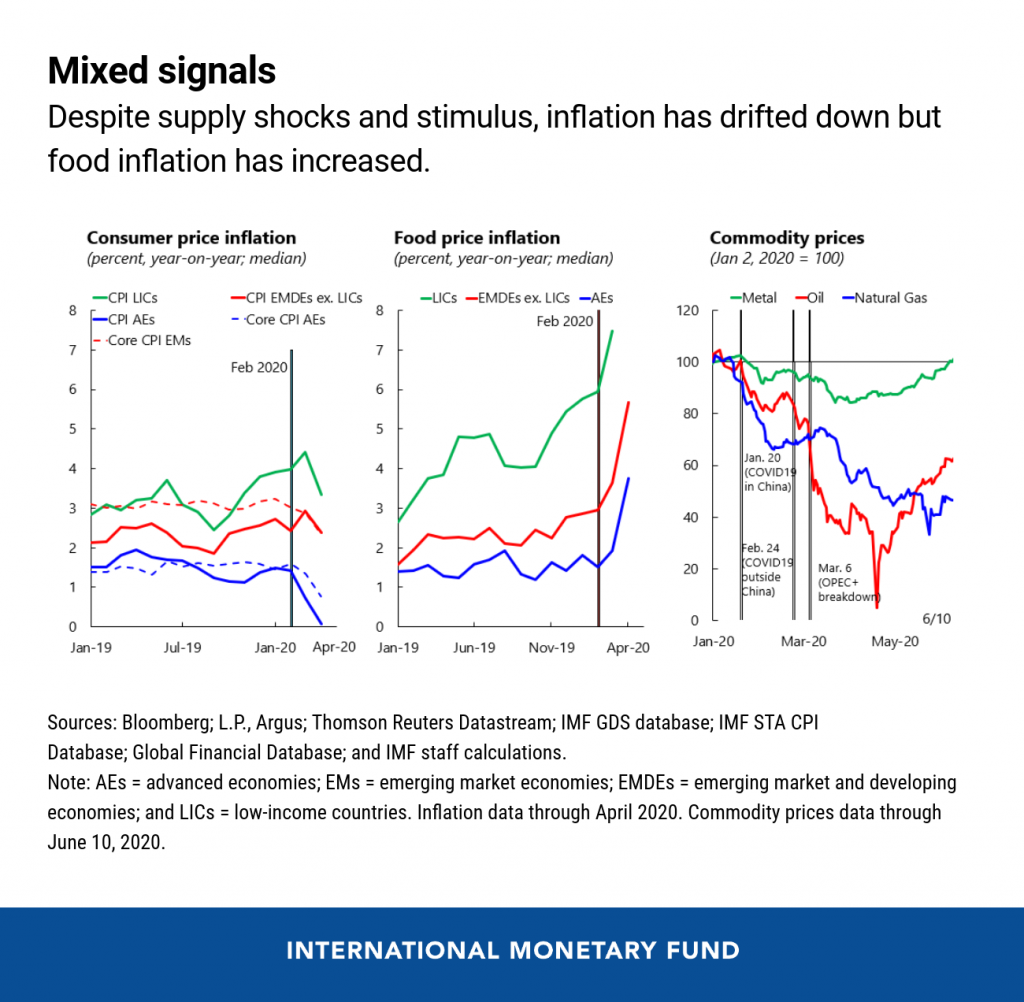

L’inflazione alimentare e il costo della vita. Con l’eccezione dell’industria alimentare (food) il lockdown ha rappresentato uno shock piuttosto generalizzato che ha portato a una flessione dei prezzi al consumo sia nelle economie avanzate che sia nei mercati emergenti. Nonostante il notevole sostegno monetario (e fiscale), la domanda aggregata rimane contenuta e come è contenuto l’impatto sull’inflazione e sui prezzi delle materie prime. Con un tasso di disoccupazione che dovrebbe rimanere alto gli economisti dell’Fmi si attendono “rischi contenuti di una spirale inflazionistica. Nel grafico sotto si vede proprio l’impennata dei prezzi del cibo rispetto a quello che è accaduto per il resto del “paniere”.

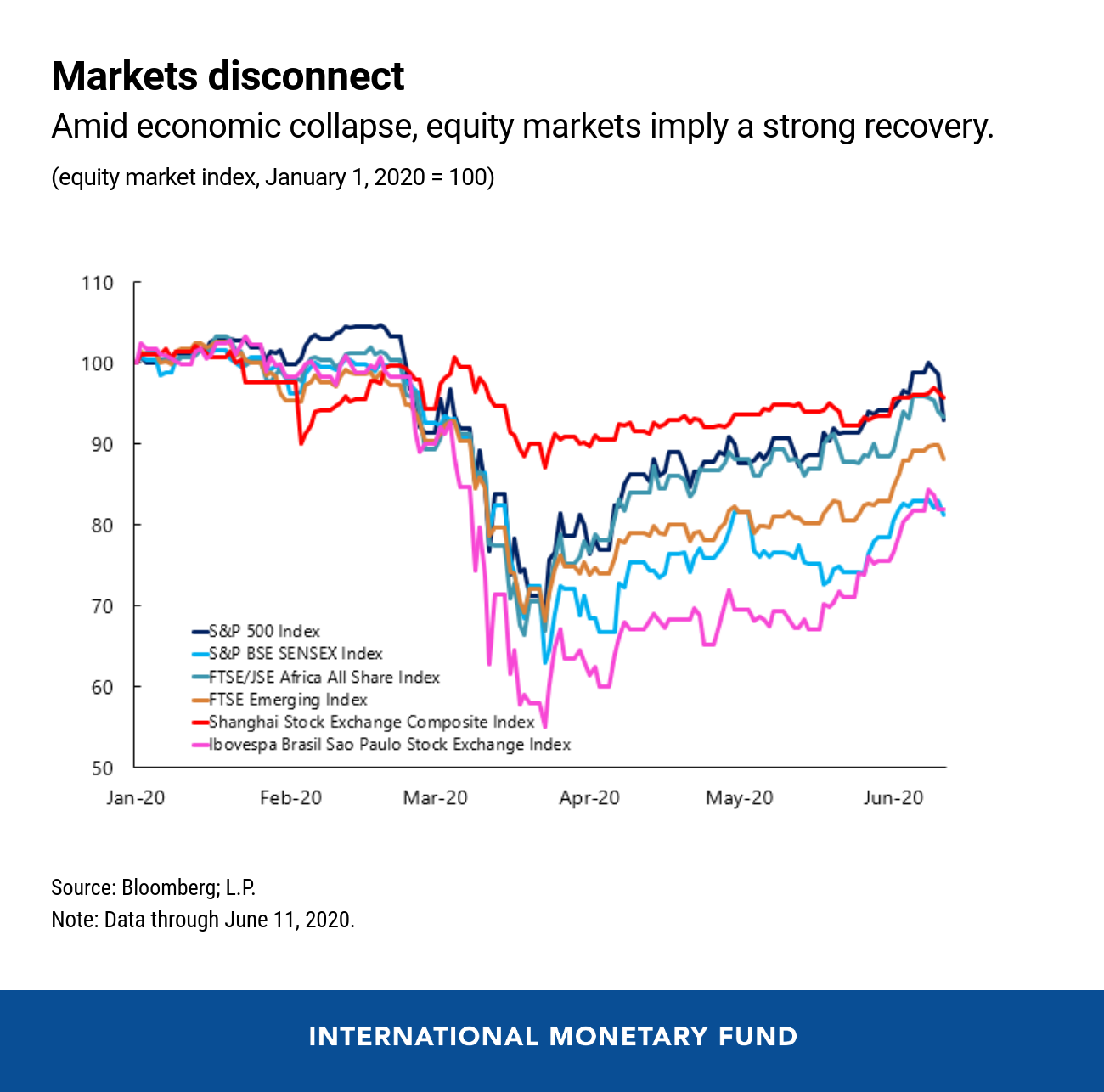

Il passo diverso dell’economia reale e della finanza. Marciano in modo divergente. Come si vede nel grafico gli indicatori finanziari indicano prospettive di ripresa più forti di quanto suggerisca l’attività reale. Questa divergenza, si legge nel blog, può essere interpretata come risultante di una maggiore volatilità nei mercati finanziari più sensibili alle notizie “positive” di sostegno all’economia. Come si dice in gergo, le peggiori notizie sulla salute e sull’economia possono portare a forti correzioni. Un probabile fattore alla base di questa divergenza è anche la reazione dei governi all’emergenza con le banche centrali che hanno espresso un sostegno senza precedenti all’economia. Le banche centrali hanno erogato finanziamenti agevolati al settore bancario finalizzati al credito alle imprese (i piani Tltro della Bce) o messo in atto massicci acquisti di obbligazioni societarie anche a basso rating (come ha fatto la Fed).

Come si legge nell’articolo del Sole 24 Ore. L’Fmi calcola che tra il 2020 e il 2020, l’economia globale perderà 12.500 miliardi di dollari rispetto alle proiezioni di crescita fatte a gennaio 2020, quando per quest’anno si stimava una crescita del 3,3%. È questo il costo il Great Lockdown, come l’Fmi ha ribattezzato la crisi del Covid. Una crisi senza precedenti.

{kind=link}

{kind=link}

{kind=link}