Secondo quanto si evince dall’ultimo rapporto di Istat e Banca d’Italia sulla ricchezza delle imprese non finanziarie italiane, queste ultime sarebbero poco indebitate rispetto a quelle di altri grandi paesi europei. Meglio di noi ci sono solo le imprese tedesche. Dal computo sono esclusi per esempio gli istituti di credito mentre sono incluse tutte le società e quasi-società private e pubbliche, fra cui le aziende autonome, le Ferrovie dello Stato, le aziende municipalizzate e consortili, le imprese a partecipazione statale, e le altre imprese pubbliche.

Alla fine del 2017 i debiti finanziari rapportati al valore delle attività non finanziarie ammontavano al 45%, un valore che non è variato dalla fine del 2005, che collocava le imprese italiane nel gruppo delle meno indebitate. Valori più elevati dei debiti in rapporto alle attività non finanziarie sono stati osservati nello stesso anno per le imprese canadesi e francesi (rispettivamente 88% e 82%), mentre l’indebitamento ha inciso in misura minore sulle imprese tedesche (39%).

Ma da dove deriva la ricchezza delle imprese italiane? Oggi oltre un terzo della ricchezza delle imprese deriva da ciò che posseggono, i due terzi dal valore aggiunto che producono. Il 63% proviene infatti dal cosiddetto patrimonio non finanziario, cioè dagli edifici posseduti, da impianti e da macchinari, mentre il 32% deriverebbe dalla componente finanziaria: titoli, azioni, depositi, derivati e riserve assicurative.

Gli immobili non residenziali incidono per il 25% della ricchezza lorda delle imprese, mentre gli impianti e macchinari per l’11%. Le altre fette più consistenti sono dovute alla rendita delle azioni e di altre partecipazioni (14%) e dagli altri conti attivi (13%), che includono principalmente crediti commerciali. Si osserva che complessivamente i crediti commerciali bilanciano i debiti che troviamo tra le passività.

Il peso della parte finanziaria risulta comunque in crescita dal 2013, raggiungendo nel 2017 quota 1.840 miliardi di euro. Il ricorso al finanziamento tramite titoli e prestiti è stato pari a nell’ultimo anno 1.233 miliardi di euro, un ammontare contenuto nel confronto internazionale.

Alla fine del 2017 la ricchezza netta delle imprese non finanziarie è stata in numero assoluto circa un decimo di quella delle famiglie, a fronte da una parte di passività quattro volte maggiori.

Solo nell’ultimo anno la ricchezza lorda delle imprese (pari alla somma delle attività finanziarie e non finanziarie) è cresciuta del 3,7% (177 miliardi di euro), anche se l’aumento è dovuto a un robusto +12% (196 miliardi di euro) della componente finanziaria, che ha controbilanciato la lieve contrazione delle attività reali (-0,6%) che è dipesa prevalentemente dalla riduzione del valore degli immobili (-2,7%). Nel corso del 2017 e passività finanziarie sono aumentate del +5,4% (200 miliardi) soprattutto per la variazione di azioni e altre partecipazioni (143 miliardi), in presenza di una dinamica ancora contenuta del credito. A fine 2017 la ricchezza netta delle società non finanziarie è risultata pari a 1.053 miliardi di euro, poco più di un decimo rispetto alla ricchezza delle famiglie.

Se facciamo un paragone con il 2005, osserviamo che si è ridotto del 2% il peso della ricchezza derivante dagli immobili non residenziali e delle abitazioni, ma anche delle azioni e degli altri conti attivi. L’aumento più significativo si è osservato per le altre attività non finanziarie, in relazione al fatto che dal 2012 sono conteggiate in questo computo anche le scorte, cioè quei beni che sono stoccati ma che non sono ancora venduti, dalle materie prime, ai prodotti intermedi, e in corso di lavorazione, ai prodotti finiti.

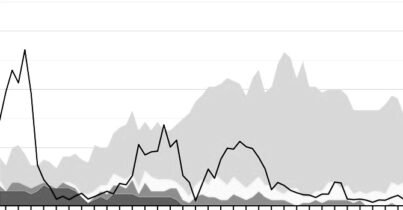

Se osserviamo infine il dettaglio delle attività finanziarie, è evidente come dal 2005 i tassi di crescita di derivati, titoli e le quote emesse dai fondi comuni di investimento per investire sui mercati finanziari, abbiano seguito, non solo negli anni della crisi, un andamento assai altalenante, anche se incidono pochissimo sul totale: i derivati per lo 0,18% della ricchezza lorda, le quote dei fondi per lo 0,2%, i titoli per l’1,1%.