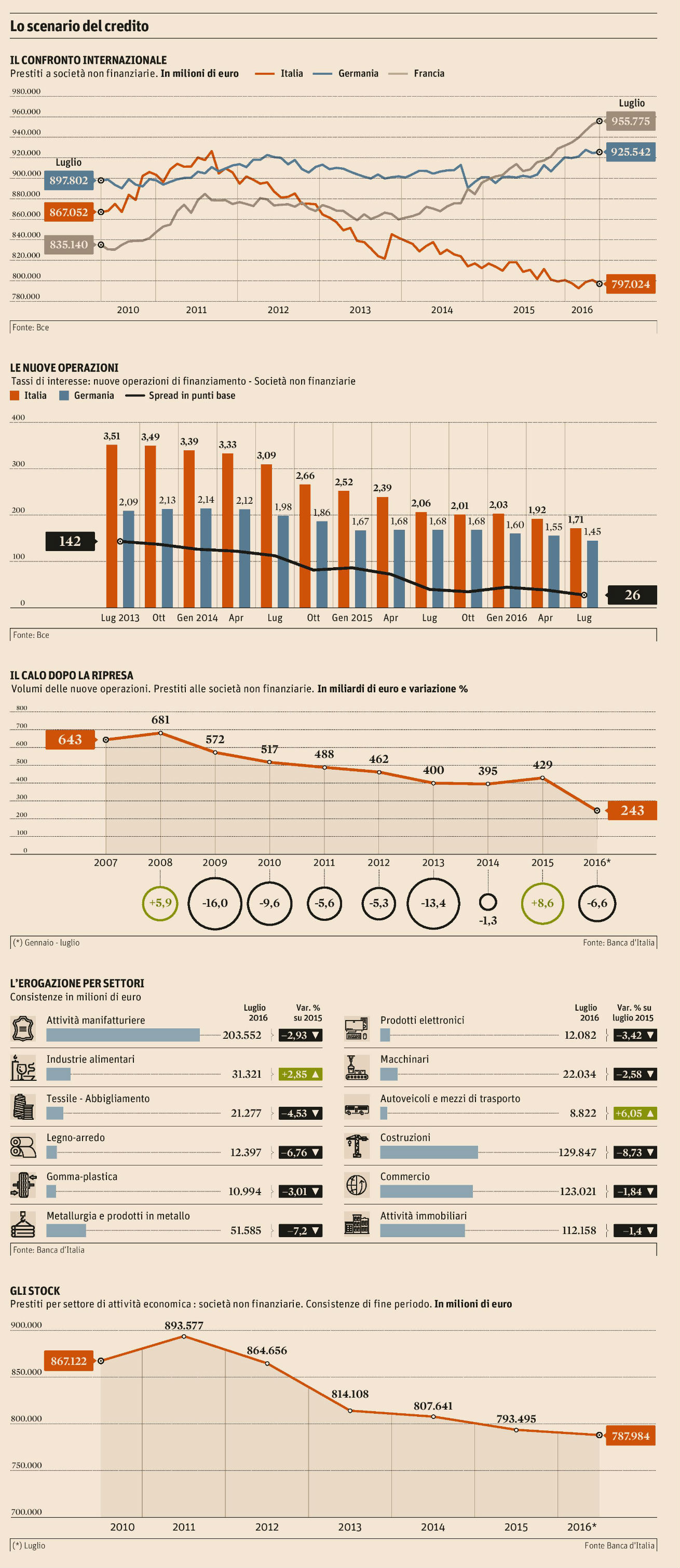

Come è cambiato l’accesso al credito in questi anni di crisi? Nel 2015 aveva fatto ben sperare l’impennata pari a 34 miliardi di euro di prestiti alle imprese, un’importante inversione dopo la caduta libera iniziata nel 2009. Tuttavia, le ultime statistiche mettono in evidenza un dietrofront che smentisce l’aumento dello scorso anno. Il crollo verificatosi tra gennaio e luglio 2016, pari a 17 miliardi è allineato con le deboli performance di altri indicatori dell’economia reale, quali export, investimenti e consumi e con la crescita zero del Pil (nel secondo trimestre). Anche gli stock, dopo l’accelerazione del 2011, si mantengono in diminuzione, arrivando a determinare una riduzione delle risorse al di sotto degli 800 miliardi.

A discapito di questi valori, i dati Istat sulla fiducia delle imprese sembrano positivi: oggi il 12% del campione di aziende ritiene che l’accesso al credito sia più favorevole, rispetto al 2% rilevato nel 2012. In generale, da gennaio 2015, gli ottimisti hanno superato i pessimisti, riemergendo dall’abisso di un -29% di quattro anni fa.

Questi dati però non sono sufficienti per contrastare la tendenza al ribasso. Si individuano in particolare due ostacoli alla ripresa: le incertezze a livello internazionale e il peso dei crediti non performanti. L’incidenza delle sofferenze è particolarmente evidente nel settore delle costruzioni che, con un -8.73% di erogazioni, mantiene il triste primato di settore più flagellato dalla recessione. Neppure il tasso di interesse, arrivato ai suoi minimi storici, riesce a dare un impulso positivo ai volumi globali del credito, pur riducendo uno dei principali gap competitivi delle nostre imprese.

È proprio a causa della combinazione tra sofferenze e bassa redditività che le banche hanno attuato una stretta selettiva nell’erogazione del credito, tendendo sempre più spesso a concedere prestiti solo alle aziende più solide e soffocando le realtà meno brillanti.

Diversa la situazione in Francia e Germania, che registrano un incremento nell’erogazione di prestiti, in virtù di una minore incidenza dei crediti non performanti, rispettivamente 3.6% e 2.8%, rispetto al 16.1% dell’Italia. Viene dunque da chiedersi quanto siano determinanti le sofferenze, dal momento che Italia e Germania si trovano in situazioni affini per quanto riguarda sia i tassi di interesse (1.71 per la Germania e 1.45 per l’Italia) sia la crescita del Pil, 0.4% tedesco (in diminuzione dopo lo 0.7% del primo trimestre) contro lo 0.3% italiano.

Una nota positiva nel panorama italiano è l’aumento dell’erogazione di credito per i settori dell’industria alimentare e degli autoveicoli e mezzi di trasporto che registrano rispettivamente un incremento di 2.85 e 6.05 punti percentuali.

L’articolo è uscito sul Sole 24 Ore del 17 settembre 2016 a pagina 11