La crisi bancaria non è solo italiana, ma Europea, declinata in varie sfaccettature. In Italia e in Portogallo i crediti pesano sui bilanci, in Germania e in alcuni Paesi nordici i derivati delle grandi banche spaventano i mercati, in Gran Bretagna la crisi immobiliare mette in allarme gli analisti.

Sono sei i parametri da prendere in considerazione per capire la vulnerabilità delle banche.

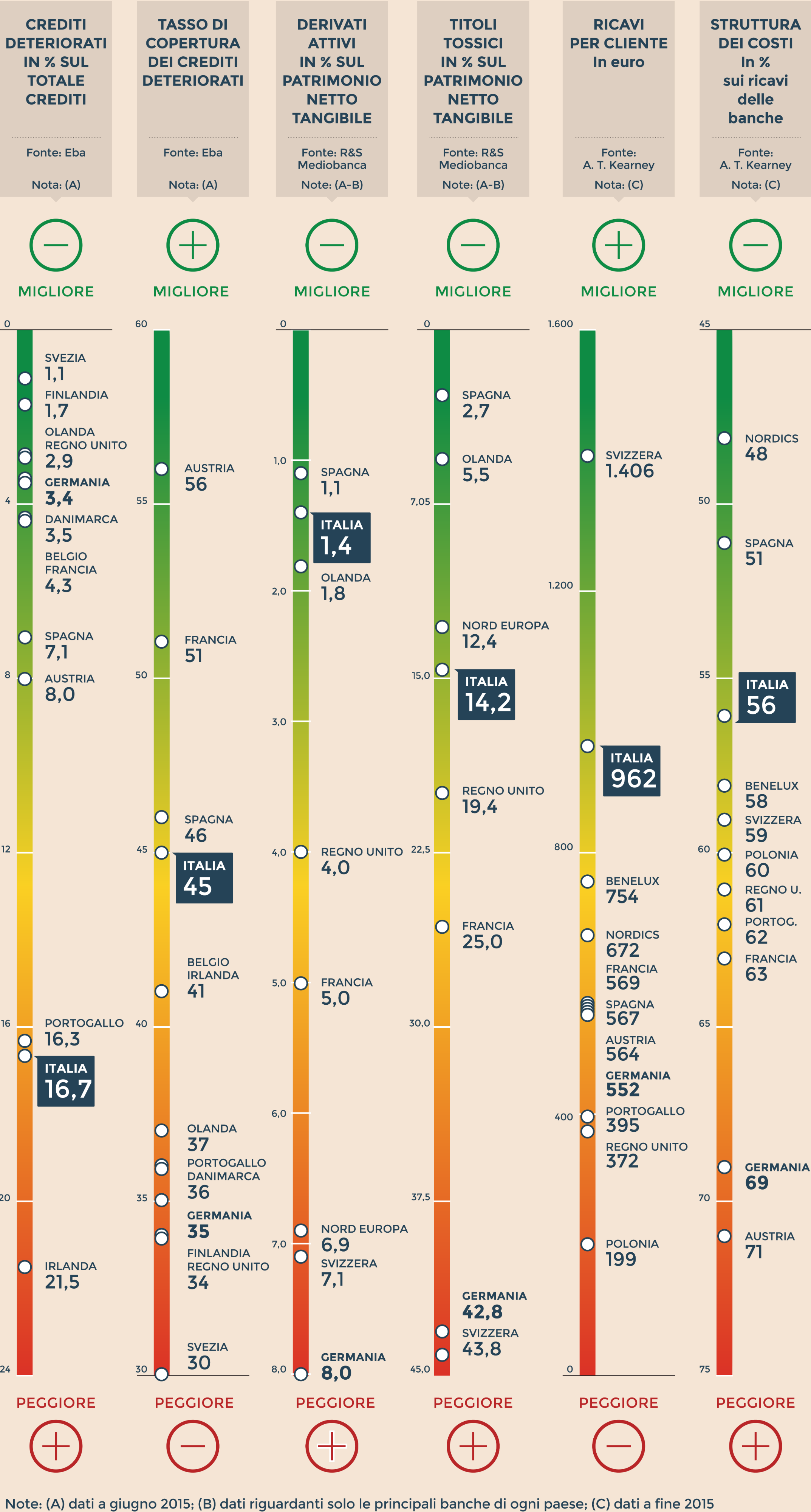

Il nodo della redditività

Questo problema riguarda la politica a tassi zero varata dalla Bce. L’azzeramento del costo del denaro porta a una riduzione dei ricavi per gli intermediari. In Italia questo problema non è così sentito in quanto, gli istituti di credito del nostro Paese generano ricavi grazie alle commissioni. Le nostre banche producono, in media, 962 euro di ricavi per ogni cliente, uno dei livelli più alti di tutta Europa. Per i primi 20 big europei, invece, i ricavi si sono ridotti a 433 miliardi nel 2015, conto i 709 nel 2007. Le banche hanno perso 276 miliardi. Questo problema è più rilevante per le banche che hanno ancora una struttura dei costi troppo elevata: troppe filiali, troppi uffici…

I crediti inesigibili

Si tratta di crediti deteriorati e a soffrirne sono i Paesi che hanno subìto la recessione più pesante, ovvero Cipro e Grecia che hanno crediti inesigibili pari a circa il 35-40% del totale crediti, Irlanda (21,5%), Italia (16,7%) e Portogallo (16,3%). Questo non è un problema in Paesi come Germania (3,4% di finanziamenti inesigibili sul totale dei crediti), Francia (4,3%) e Finlandia (1,7%) dove la crisi ha colpito di meno.

I titoli tossici

Banche come Deutsche Bank e Commerzbank hanno in bilancio titoli tossici (cioè invalutabili e illiquidi) per un ammontare del 51,3% e del 23,4% del loro patrimonio netto tangibile. Sono titoli a cui nessuno vuole dare un valore perché non hanno un mercato e non sono, quindi, vendibili. In Italia il problema riguarda i crediti erogati a famiglie e imprese, ma non è così grave.

Banche locali

Il problema delle piccole banche locali è molto sentito in Germania dove, le Landesbank hanno già ricevuto aiuti pubblici per 123 miliardi. Questo avviene principalmente perché le banche locali traggono ricavi al 79,8% dai margini d’interesse che, attualmente, sono pari a zero. In Italia ci sono Banca Marche e Popolare dell’Etruria a risentirne anche se, dopo anni di crisi, è l’intero sistema creditizio europeo a soffrire.

Tratto da Il Sole 24 ORE del 12/07/2016, pagina 3