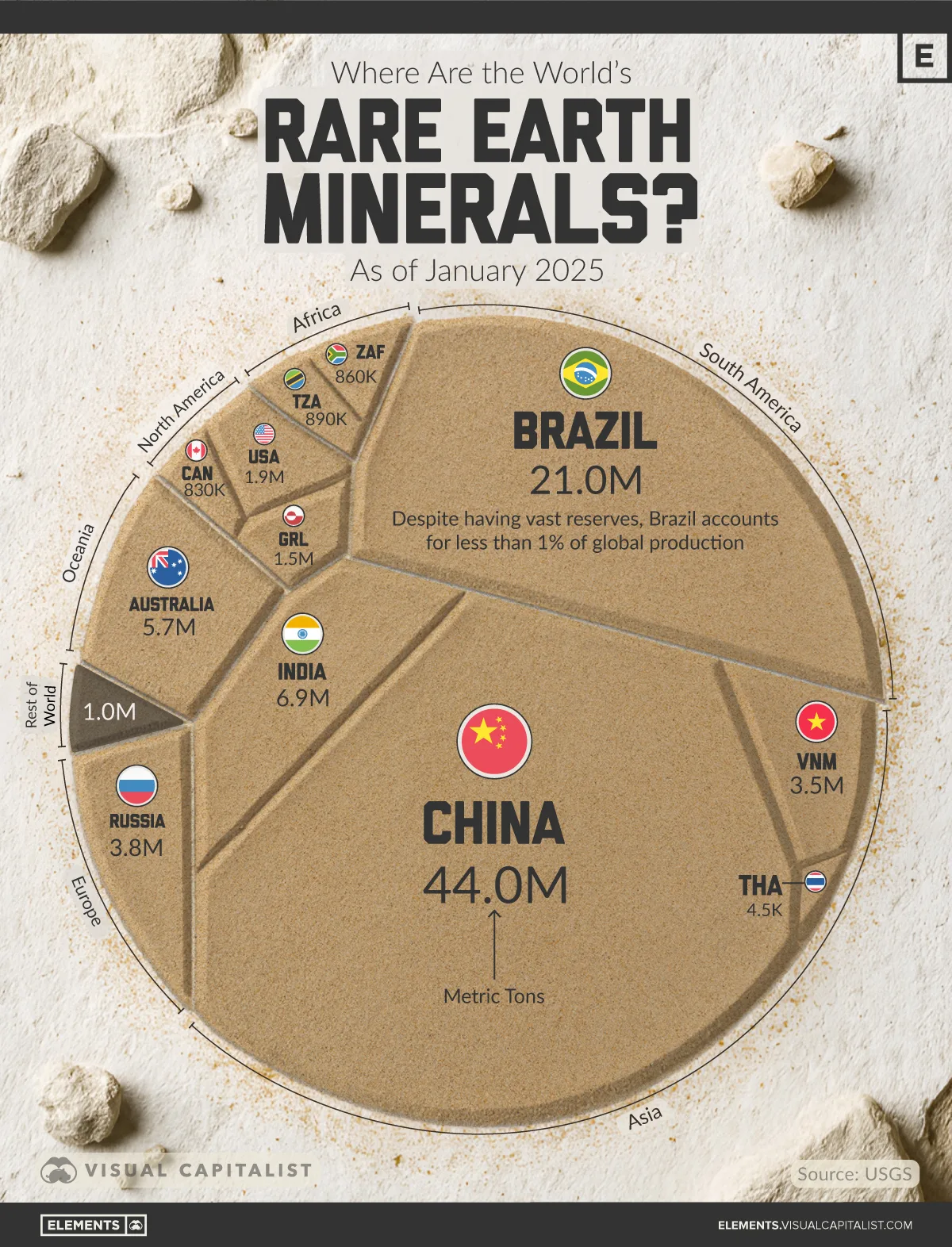

Quando si parla di terre rare l’aggettivo inganna ma solo fino a un certo punto: non sono poi così rare. Sono 17 elementi — dal lantanio al lutezio più scandio e ittrio — ampiamente presenti nella crosta terrestre. Il problema non è trovarli, ma estrarli e soprattutto raffinarli. È qui che l’infografica di Visual Capitalist (fonte: USGS, Mineral Commodity Summaries 2024) diventa una mappa geopolitica più che geologica.

L’infografica distribuisce oltre 130 milioni di tonnellate di riserve globali di terre rare come se fossero quote di un portafoglio planetario. La Cina domina con circa 44 milioni di tonnellate, pari a un terzo del totale. Seguono Vietnam e Brasile con oltre 20 milioni ciascuno, poi Russia e India. La vera assente è l’Europa, che non figura tra i grandi detentori e si affida quasi interamente a importazioni esterne. La fotografia delle riserve però è solo una parte della storia: la quasi totalità della raffinazione continua a essere concentrata in Cina, che controlla tra l’85 e il 90% della capacità globale. È qui che la geologia diventa geopolitica.

Le terre rare sono 17 elementi, dal lantanio al lutenzio più scandio e ittrio. Sono presenti nella crosta terrestre più o meno quanto rame o zinco, ma è molto difficile isolarle. Una buona metafora è quella del lievito nella panificazione: bastano piccole quantità per far crescere interi settori industriali. Il neodimio e il praseodimio alimentano magneti permanenti per motori elettrici e turbine eoliche. Una sola turbina offshore può utilizzare fino a 600 chilogrammi di magneti. Terbio e disprosio ne aumentano la resistenza termica, mentre europio e itterbio finiscono nei display e nei sensori ottici. In ogni smartphone convivono pochi grammi di terre rare, ma senza quei grammi non esisterebbero fotocamere, vibrazione, schermi ad alta luminosità. La loro economia è simile a quella dei semiconduttori: volumi minimi, valore strategico massimo.

La geopolitica della raffinazione

Il vero potere non sta nella miniera ma nella raffineria. Paesi come Vietnam, Brasile e Russia possono vantare riserve paragonabili a quelle cinesi, ma non dispongono di una filiera industriale capace di trasformare il minerale in ossidi e metalli ad alta purezza. La Cina questa filiera l’ha costruita con il metodo della pazienza industriale: investimenti costanti dagli anni Novanta, standard ambientali più permissivi, economie di scala che hanno schiacciato la concorrenza. Nel 2010 un contenzioso tra Cina e Giappone trasformò questa posizione dominante in una leva geopolitica. Le esportazioni vennero ridotte, i prezzi del disprosio e del neodimio salirono anche di dieci volte nel giro di poche settimane. È stato il primo shock delle terre rare della storia industriale moderna e ha rivelato a molte economie avanzate la fragilità della propria catena di approvvigionamento.

Il tentativo globale di diversificazione

Dopo lo shock, Stati Uniti ed Europa hanno iniziato a investire in una controfiliera. Mountain Pass, in California, è tornata operativa sotto MP Materials. L’Unione Europea ha introdotto il Critical Raw Materials Act, fissando l’obiettivo di estrarre entro il 2030 almeno il 10% del fabbisogno interno di materie prime critiche. Australia e Canada stanno spingendo su partnership pubblico–private per costruire impianti di separazione. Ma la distanza tecnologica rimane ampia. Raffinare terre rare significa gestire processi complessi, costosi e ad alto impatto ambientale. È una competenza che non si improvvisa. Avere la miniera è come avere una libreria piena di volumi antichi; saperli restaurare è un’altra cosa. Oggi la Cina possiede entrambe le capacità.

Riciclo, l’opzione che ancora non incide

Si parla molto di riciclo come soluzione strutturale, soprattutto con la crescita dell’economia elettrica. I magneti delle auto elettriche, per esempio, potrebbero teoricamente essere recuperati e reimmessi nella filiera. Ma oggi il riciclo copre meno dell’1% del fabbisogno globale. Mancano standard, impianti e soprattutto una massa critica di prodotti a fine vita. Potrebbe diventare una componente importante tra dieci o vent’anni, quando le generazioni attuali di auto e dispositivi entreranno nella fase di smaltimento.

Una materia prima che determina gli equilibri industriali

Le terre rare non sono rare, ma lo è la capacità di trasformarle. Per questo la mappa di Visual Capitalist non rappresenta solo la distribuzione delle risorse: anticipa gli equilibri della transizione energetica, della difesa, dell’elettronica e dell’intelligenza artificiale. Avere accesso a questi materiali significa poter progettare turbine, batterie e sensori. Non averlo significa dover negoziare ogni passaggio della filiera globale. In un mondo che corre verso l’elettrificazione, la partita delle terre rare è una delle poche in cui la geologia incontra direttamente la potenza economica.

Per approfondire.

Il 40% delle terre rare importate in Europa nel 2022 arriva dalla Cina

Cina vs Stati Uniti: chi vincerà la guerra commerciale?

La Cina punta a mappare il cervello umano entro 25 anni. Con o senza gli Stati Uniti

{kind=link}