Qualcuna la definisce malignamente l’idea (finanziaria) più creativa di ChatGpt, Nelle settimane scorse gli annunci di accordi miliardari tra OpenAi e altre Big tech dell’Ai hanno sollevato più di un dubbio nella testa degli analisti finanziari. Non tanto perché Sam Altman si è messo in affari con soggetti in competizione tra loro quanto per il meccanismo finanziario dietro a queste “accordi circolari” (circular deals). Per fare nomi e cognomi possiamo riassumerli così: Nvidia investe in OpenAi, OpenAI paga Oracle per i servizi di cloud computing, Oracle acquisti chip da Nvidia. Come spiega il New York Times e Bloomberg si tratta di un sistema ingegnoso e legittimo, ma controverso, che ha permesso alle aziende di superare impegni infrastrutturali che, secondo le stime, si avvicinano al trilione di dollari.

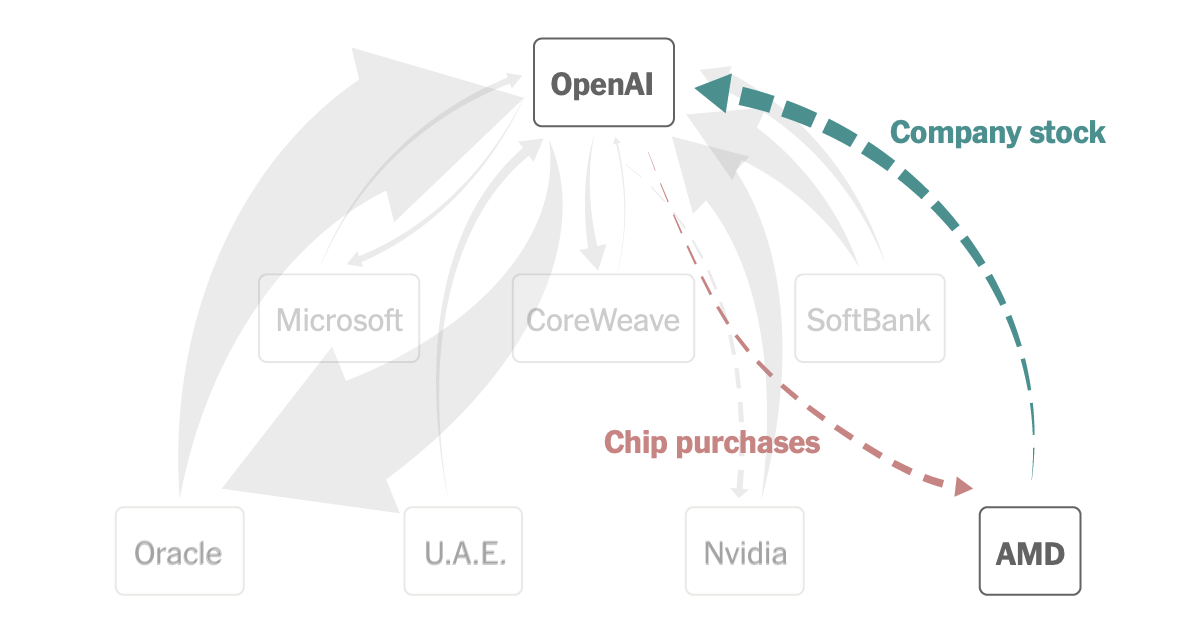

Per il New York Tiems, Jacqueline Gu e Cade Metz hanno analizzano questi accordi circolari tra OpenAI e una rete di aziende realizzando delle mappe.

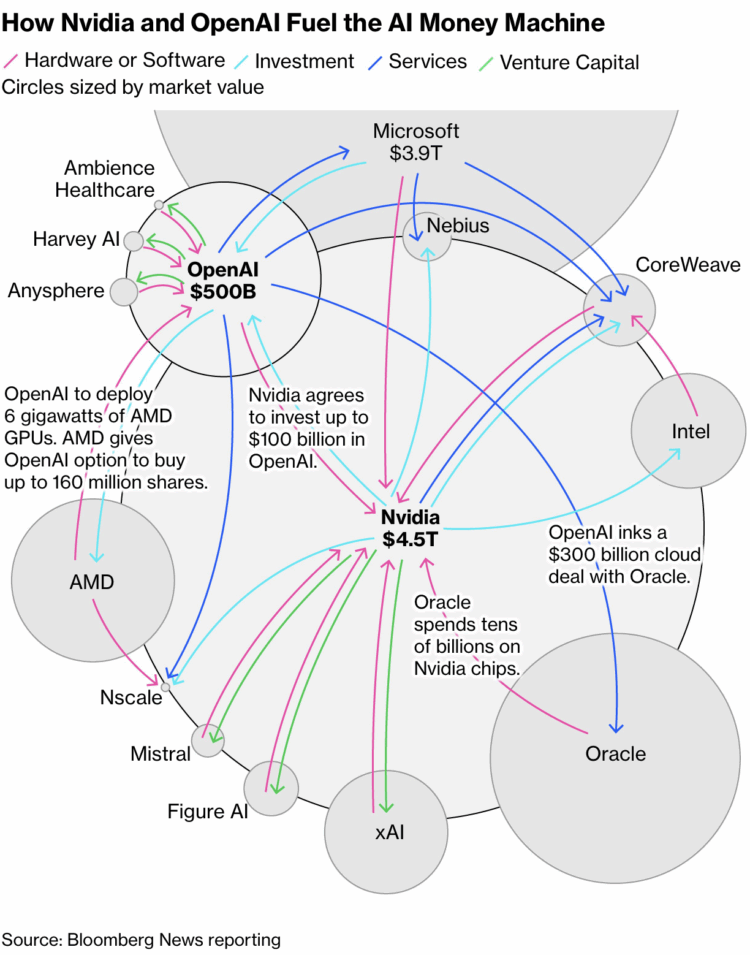

Qui sotto invece una mappa ancora più completa realizzata da Bloomberg.

Primo di domandarci come un funzionano occorre capire a cosa servono. In primis assicurano a OpenAI l’immensa potenza di calcolo di cui necessita per addestrare i suoi modelli di frontiera, garantendo al contempo enormi flussi di cassa ai suoi fornitori strategici. Il meccanismo funziona come un ciclo chiuso: una grande azienda, spesso un produttore di chip o un operatore di cloud come Nvidia, Oracle o Microsoft, effettua un investimento massiccio o fornisce una quantità smisurata di crediti di calcolo a OpenAI. A sua volta, OpenAI utilizza tale iniezione di capitale o si impegna contrattualmente a spendere cifre altrettanto colossali per acquistare i chip, i server e i servizi cloud proprio da quei partner.

Questo scambio reciproco è estremamente vantaggioso per entrambe le parti, sebbene generi interrogativi sulla sua sostenibilità. Per un’azienda come OpenAI, che brucia miliardi di dollari all’anno per la potenza di calcolo, l’accordo circolare assicura l’accesso a risorse critiche che sarebbero altrimenti inaccessibili o troppo costose. Per i partner come Nvidia o i giganti del cloud, l’accordo permette di registrare immediatamente enormi ricavi da vendite, anche se questi ricavi provengono, in sostanza, dai soldi che hanno appena immesso nel sistema, gonfiando così il fatturato e giustificando le valutazioni record che stanno caratterizzando il settore tecnologico.

La trasparenza finanziaria di queste operazioni è il punto più critico. Come detto la preoccupazione degli analisti è che una parte significativa della domanda di infrastruttura AI non sia una vera crescita organica del mercato, ma piuttosto una domanda artificiale creata e mantenuta in vita da questi scambi di risorse incrociati. Se il ciclo dovesse interrompersi, o se la capacità di OpenAI di monetizzare l’AI non dovesse tenere il passo con le sue immense spese infrastrutturali, l’effetto a catena sul mercato, in particolare sui giganti dipendenti dalle vendite di chip AI, potrebbe essere devastante.

Per approfondire.

La prova di Sora e una breve guida su come generare video con l’aiuto dell’Ai

Come cambia la ricerca di informazioni sul web nell’era dei chatbot? #Ai Stories

Imagen 3 vs Dall-E3: lo scontro educato dei generatori di immagini #AIStories

Il rapporto psicologicamente scorretto di Elon Musk con l’intelligenza artificiale #AiStories

Il boom dell’Ai, la legge di Moore e il caso Intel. Il dilemma dei chip #AiStories

{kind=link}

{kind=link}