“Nessuno sa cosa voglia dire COP” secondo l’ex governatore della California Arnold Schwarzenegger. Così durante uno dei suoi show in diretta social, l’ex star di Hollywood ha scherzato con il suo ospite Alok Sharma, il presidente designato del COP26 2021, l’attesa conferenza delle Nazioni Unite sul cambiamento climatico in programma a Glasgow nel prossimo novembre. L’evento, che sarà preceduto da un meeting preparatorio ristretto a Milano tra fine settembre e inizio ottobre, dovrebbe rappresentare l’occasione per rilanciare a livello mondiale le aspirazioni e gli impegni nella riduzione delle emissioni di gas serra con lo scopo di mitigare il riscaldamento globale. Nelle parole del presidente Sharma, è “l’ultima chance” per mantenere vivo l’obiettivo dell’accordo di Parigi del 2015 di limitare il global warming a +1.5C° rispetto ai livelli preindustriali.

In un simile contesto, diventa fondamentale comprendere le direttrici lungo le quali le catene globali del valore determinano l’ammontare e la localizzazione delle emissioni climalteranti. Si osservino ad esempio i dati OCSE[1] sul contenuto di CO2 negli scambi internazionali, che combinano i dati sul commercio (tramite le tabelle Inter Country Input-Output) e sulle emissioni settoriali, permettendo da un lato di osservare l’ammontare di emissioni causate dalle attività produttive e i relativi Paesi attivatori, e dall’altro di capire quante sono e dove sono situate le emissioni attivate dalla domanda finale di un determinato Paese. Dalla combinazione di queste analisi emerge (qui sotto) come i principali Paesi occidentali consumino più anidride carbonica pro capite rispetto a quanta ne producano (i Paesi al di sopra della bisettrice), mentre il contrario vale per i grandi fornitori nelle catene globali del valore di intermedi (Cina, India e Vietnam) e commodities (Russia, ma anche Canada e Sudafrica).

[1] https://www.oecd.org/sti/ind/carbondioxideemissionsembodiedininternationaltrade.htm

I Paesi che si spostano verso l’alto – ad esempio Cina e Turchia – hanno visto aumentare nel periodo di osservazione le emissioni pro-capite attivate dalla domanda finale domestica (a causa di un cambiamento nei Paesi partner, nella loro intensità emissiva oppure di una diversa quantità o composizione settoriale della domanda), quelli che muovono verso destra – come Corea del Sud e Cina – hanno registrato l’aumento delle emissioni pro capite generate nell’ambito delle proprie attività produttive (in questo caso per una maggiore intensità emissiva domestica, una modificata specializzazione settoriale oppure una variazione dell’ammontare della produzione). I Paesi più virtuosi si muovono, viceversa, nelle direzioni opposte. Curioso il caso della Corea del Sud, che nel corso del tempo ha modificato il proprio ruolo ambientale negli scambi internazionali tanto da guadare la bisettrice e diventare un Paese in cui le emissioni pro-capite legate alla produzione sono maggiori rispetto a quelle attivate dalla domanda finale. A fronte di un calo nell’intensità emissiva registrata tra il 2005 e il 2015, questa dinamica può essere spiegata dalla crescente penetrazione della produzione coreana nelle catene globali del valore, sull’onda del piano 747 dell’allora presidente Lee Myung-bak, a fronte di una domanda finale che ha attivato una quantità di emissioni pro-capite stabile a inizio e fine periodo.

Dall’analisi sembra quindi emergere che, al di là di diverse intensità emissive per la produzione dello stesso bene, risultino rilevanti le diverse specializzazioni produttive, che hanno effetti sull’intensità emissiva complessiva dell’economia nonché sulla capacità di creare valore aggiunto. La posizione degli Stati più avanzati sembra invece dipendere da un lato da una migliore efficienza energetica nelle attività produttive, e dall’altro da una maggiore domanda di beni che viene soddisfatta – nelle sue componenti più inquinanti – nei Paesi meno sviluppati.

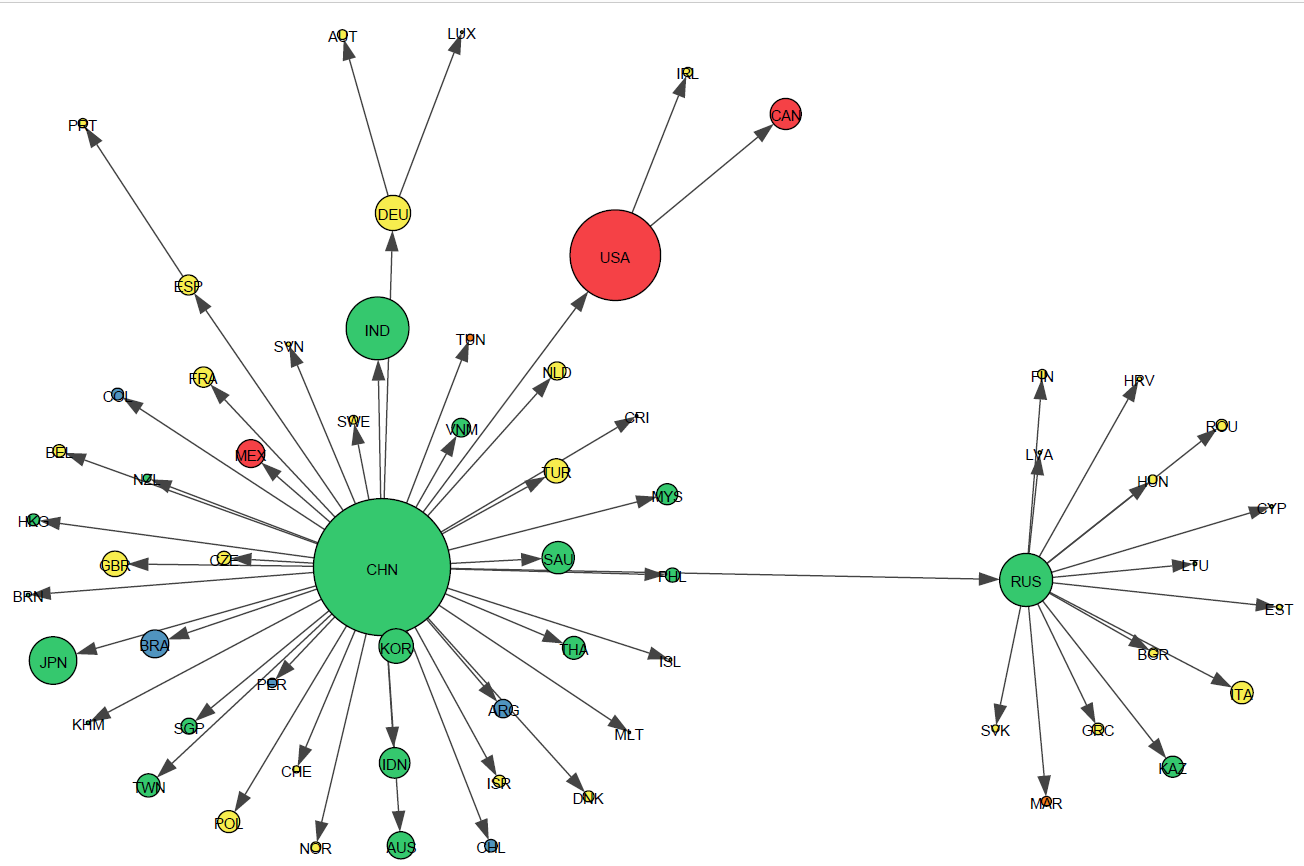

Attraverso l’analisi combinata delle matrici Input-Output internazionali e delle intensità emissive settoriali pubblicate dall’OCSE è possibile inoltre ricostruire il network delle emissioni di CO2 incluse nei flussi dei beni necessari – in quanto input – alle attività produttive dei singoli Paesi, permettendo di rispondere alla domanda: qual è il Paese straniero nel quale si concentra il maggior quantitativo di emissioni attivate – tramite gli scambi internazionali – dalla produzione del Paese oggetto di analisi? I risultati di questa analisi sono riassunti qui sotto, dove le frecce terminano nel Paese che importa i beni necessari alla propria produzione, e partono dal Paese che ha emesso più CO2 nella produzione di tali beni

L’immagine mette in evidenza come la Cina rappresenti il Paese partner che risulta emettere più di tutti gli altri per la maggioranza delle economie mondiali, una posizione che si spiega con il ruolo di rilievo del gigante asiatico nelle catene globali del valore nonché con livelli di efficienza energetica non certo lusinghieri. Le attività produttive italiane, invece, attivano il maggior quantitativo di emissioni in Russia, una situazione piuttosto peculiare poiché unica tra le economie avanzate al di fuori del blocco cinese. Questo posizionamento è dovuto alla forte dipendenza del nostro Paese nei confronti degli input energetici, beni la cui produzione per definizione genera un grande quantitativo di emissioni e dei quali la Russia è tra i principali fornitori. Oltre al caso russo, solamente altri tre Paesi superano la Cina come maggior partner emissivo nelle catene del valore. Si tratta degli Stati Uniti (ai quali sono fortemente legate l’economia canadese e quella irlandese), della Germania (con Austria e Lussemburgo come attivatori) e della Spagna, primo Paese per emissioni guardando ai beni necessari alla produzione dei vicini portoghesi.

Queste emissioni “nascoste” che vengono attivate all’estero dalla produzione domestica sottolineano come le relazioni lungo le filiere internazionali presentino un elevato grado di complessità nonché di peculiarità settoriale e geografica, e rendono evidente le limitata efficacia di politiche ambientali unilaterali. Nell’attesa/speranza che i maggiori player mondiali adeguino i loro Carbon Pricing Systems a quello europeo (realizzando un “Climate Club” à la Nordhaus), il CBAM proposto dalla Commissione europea rappresenta proprio un tentativo di incentivare la riduzione delle emissioni non solo interne ai propri territori, ma anche in quelli dei Paesi fornitori. L’inserimento di simili restrizioni commerciali basate sul contenuto implicito di CO2 dovrebbe infatti spingere tali Paesi a diminuire il proprio impatto ambientale per evitare che gli importatori europei decidano di rivedere le proprie catene di fornitura, con la rilocalizzazione verso produzioni europee o comunque verso Paesi più virtuosi a livello ambientale.

Insomma, in un contesto di catene globali del valore, affrontare il tema ambientale potrebbe implicare anche un riequilibrio delle filiere produttive, ma in fondo anche delle alleanze geopolitiche a cui Italia ed Europa prendono parte.

Contributo a cura della società di consulenza Prometeia

{kind=link}