La spesa per pensioni, dopo aver toccato il 17% sul Pil nell’anno nero della pandemia, è destinata a rimanere sopra la soglia del 16% almeno fino alla fine degli anni Quaranta, quando secondo i modelli incorporati nel nuovo scenario nazionale base della Ragioneria generale dello Stato il rapporto tra il numero di pensioni e il numero di occupati raggiungerà il livello massimo del 94,2%. L’anno di picco è previsto nel 2048, solo successivamente il rapporto spesa/Pil comincerà a calare per via dell’eliminazione delle generazioni del baby boom e grazie all’adeguamento alla speranza di vita dei requisiti per la maturazione del diritto alla pensione.

Fin qui nulla di nuovo, sono previsioni pubblicate lo scorso mese di luglio e che vedremo confermate nel Documento di economia e finanza (Def) del prossimo mese di aprile. Ma quanti sono i boomers che gonfieranno la famosa “gobba” della spesa previdenziale dei prossimi sei lustri lasciando il mercato del lavoro? Una stima, costruita sulla base di un modello probabilistico che prende in considerazione i lavoratori e le lavoratrici nati tra il 1954 e il 1979, lo ha realizzato per il Sole24Ore Antonietta Mundo, attuaria, ex capo del Coordinamento statistico-attuariale Inps e autrice con l’economista Alessandra Del Boca di un libro sul lavoro e previdenza («L’inganno generazionale»; Ed. Egea Bocconi, 2017) che prima del concepimento di “Quota 100” aveva messo in guardia sui rischi di sostenibilità che corre il nostro sistema.

Dietro la curva della spesa previdenziale

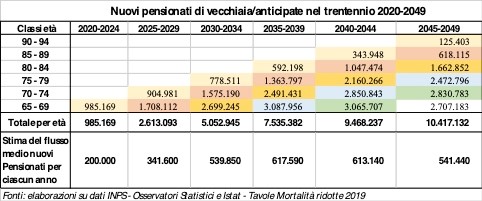

La stima considera solo le future pensioni previdenziali (di vecchiaia e anticipate) e non calcola le pensioni di reversibilità, quelle di invalidità, le pensioni assistenziali e indennitarie. La proiezione prende le mosse dalla platea di lavoratori che hanno una posizione contributiva Inps attiva nel 2019, nati negli anni del boom demografico e che arrivano fino alla soglia della “generazione X”, che segue la seconda generazione dei boomers nati tra il 1956 e il 1965. Si tratta di una platea, pari a più di 16 milioni e 377mila di attuali ultraquarantenni, su un totale di quasi 25,5 milioni di occupati, tra lavoro dipendente e autonomo. Il passaggio di questo popolo di attivi alla pensione, ipotizzandolo al compimento del 66° anno di età, è stato cadenzato sulla base della Tavola Istat ridotta della mortalità 2019, l’ultima disponibile, che calcola le probabilità di sopravvivenza su intervalli quinquennali. I risultati sono impressionanti: tra il 2020 e il 2049 il numero di neo pensionati supera di slancio i 14,3 milioni, e alla fine del 2049 di questi pensionati oltre 11 milioni sarebbero ancora in vita, percependo pagamenti regolari. Calcolando con la Tavola Istat i pensionati via via deceduti negli stessi anni Inps si troverebbe con una eredità di 1,1 milioni di pensionati con pensione di vecchiaia/anticipata in più alla fine del periodo, nel 2049 (+11% rispetto al 2019).

Le grandi uscite dal mercato del lavoro

I dati forse più interessanti dell’analisi di Mundo riguardano però i flussi di uscita dei boomers nei sei quinquenni considerati: si parte da 200mila nuovi pensionamenti medi l’anno nel primo intervallo (2020-2024) per arrivare a 540mila uscite l’anno tra il 2030 e il 2034, con un picco di circa 618mila-613mila l’anno tra il 2030 e il 2044 per poi diminuire a 541mila l’anno tra il 2045-2049. Un esodo. Che cambierà in pochi anni la struttura del nostro mercato del lavoro, visto che le coorti in ingresso sono assai meno popolose di quelle in uscita (scendono alla metà a partire dalla fine degli anni Novanta). A compensare in grande vuoto entreranno sicuramente in gioco altre dinamiche demografiche, a partire dalle migrazioni per lavoro, ma un ruolo fondamentale sarà assicurato dalle nuove tecnologie, che faciliteranno un allungamento della vita attiva contenendo almeno in parte quei flussi stimati oggi.

Lo smart working, una compensazione possibile

L’esperienza dello smart working generalizzato l’anno scorso su imposizione del coronavirus Sars-Cov-2 ha dimostrato che un salto strutturale è possibile, ora si tratta di metterlo a regime con regole adeguate per il dopo-crisi. Secondo una recentissima analisi di Bankitalia nella prima parte del 2020 i dipendenti privati in smart working sono arrivati al 14%, contro l’1,5% di fine 2019, i pubblici hanno fatto un balzo ben maggiore, passando dal 2,4% al 33%. I lavoratori privati, in particolare, sono passati da meno di 200mila a 1,8 milioni, e le imprese che utilizzano lo SW sono aumentate dal 28,7% del 2019 all’82,3% del 2020, con un calo dei differenziali Nord-Sud. Le prime evidenze dimostrerebbero che lo smart working non impatta sulla produttività, migliora la conciliazione e l’inclusione e, aggiungiamo noi, potrebbe aumentare le chance di chi punta su un allungamento della sua vita lavorativa prima di pensare alla pensione. O addirittura, pensa di continuare a lavorare anche dopo il pensionamento. L’Osservatorio Smart Working del Politecnico di Milano ha stimato che nel “new normal”, superata la crisi sanitaria, i lavoratori agili potrebbero arrivare a 5,35 milioni, quasi un terzo dei dipendenti potrebbe avvalersi di soluzioni di lavoro a distanza con media di 2,7 giorni la settimana nelle grandi imprese e di 1,4 giorni nella Pa. Se funzionasse davvero la corsa al pensionamento anticipato potrebbe rallentare. Per questo l’esperienza del 2020 non deve essere sprecata

Data Analysis ospita interventi di ricercatori e docenti universitari e analisi di data journalist ed esperti su working paper, articoli scientifici e studi che parlano in modo più o meno diretto alla società e alle politiche data-driven.

{kind=link}

{kind=link}