L’economia italiana non cresce. Dall’inizio del secolo, da quando il Pil cinese misurato in volumi a prezzi correnti ha superato il nostro o, se si preferisce, dal debutto dell’euro, la crescita cumulata è stata del 2,8%, contro il 22,2% dell’Eurozona o il 27,1% dell’Ue28. La variazione media annua del Pil italiano nei 18 anni passati ha oscillato attorno allo 0,2%, contro l’1,2-1,4% dell’Europa. Fin qui nessuna novità: la stagnazione è secolare per tanti paesi, anche se la nostra lo è un pò di più. E la produttività totale (come quella del lavoro e del capitale calcolate separatamente) è ferma dalla metà degli anni Novanta.

Ma una bassa crescita non significa che nulla è cambiato nella composizione del valore aggiunto misurato, anno dopo anno, negli aggregati della contabilità nazionale Istat. L’industria manifatturiera, che pesava il 20% nel 2000, dopo le recessioni del 2007-2013 e il processo di selezione che ne è seguito vale ora il 15%. Il grande settore dei servizi è cresciuto, passando da 70 al 74% del valore aggiunto, ma il suo traino non sono stati i comparti del commercio, i servizi finanziari o quelli legati alle Tlc (consumiamo solo prodotti esteri) bensì componenti come i servizi domestici alle famiglie, la cui domanda è esplosa con l’invecchiamento della popolazione, in un modello di Welfare all’italiana ben lontano dalle strutture di offerta nordeuropee o angloamericane.

Secondo Fedele De Novellis, direttore di Ref, i driver principali della lenta trasformazione sono almeno cinque: la crisi del credito e degli investimenti pubblici (caduta del peso delle costruzioni), la selezione del tessuto industriale, l’invecchiamento della popolazione che ha fatto crescere la domanda di assistenza sanitaria, la “femminilizzazione” del mercato del lavoro e il boom del turismo low cost, lo sviluppo delle comunicazioni gratuite che hanno tolto perso alle comunicazioni in valore. “Nel complesso – spiega l’economista – in questa trasformazione non si vede un ruolo propulsivo di nuovi settori a alto contenuto di tecnologia. Fatto salvo il caso di alcuni segmenti high tech dell’industria si configura piuttosto una sorta di consolidamento di posizioni tradizionali”. D’altra parte, la manifattura italiana, superata la crisi che ha ridotto del 25% la produzione industriale, “registra ora performance più in linea con quelle degli altri paesi europei, tanto in termini di export che di valore aggiunto”.

Il settore secondario, fa notare Lucio Poma, di Nomisma, perde nel 2009 rispetto al 2008 quasi due punti percentuali in un solo anno precipitando dal 26,1% al 24,3% a seguito della crisi del 2008. Da allora non si è più completamente ripreso. La quota nel 2017 è rimasta quasi costante sui valori del 2009, al 24,1%. In questi ultimi otto anni la manifattura in senso stretto ha recuperato terreno (dal 15,2% del 2009 al 16,6% del 2017) mentre le costruzioni hanno continuato a declinare: dal 6% del 2009 al 4,7% del 2017. Secondo Poma “bisogna considerare che i settori sono tra loro correlati e che il vero motore dell’economia italiana resta la manifattura”. Basta confrontare i valori della produzione industriale unitamente a quelli del Pil negli ultimi due anni: “nel 2017 la produzione industriale aumenta di sei punti, passando da 102,6 di gennaio a 109,8 di dicembre, come conseguenza il Pil nel 2017 cresce dell’1,5%: la migliore performance dal 2007. Nel 2018 la produzione industriale crolla da 107,2 di gennaio a 103,9 di dicembre e il Pil crolla di conseguenza registrando una crescita stimata soltanto dello 0,8 per cento. La manifattura, in positivo o in negativo, è il meccanismo cruciale di trasmissione della ricchezza del nostro paese”.

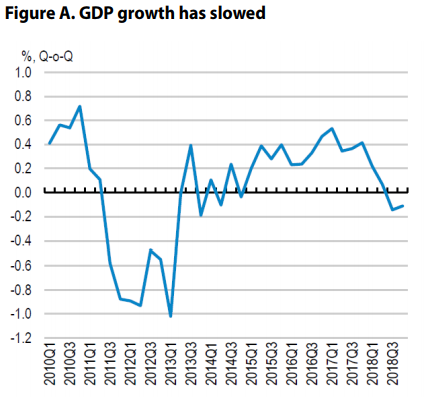

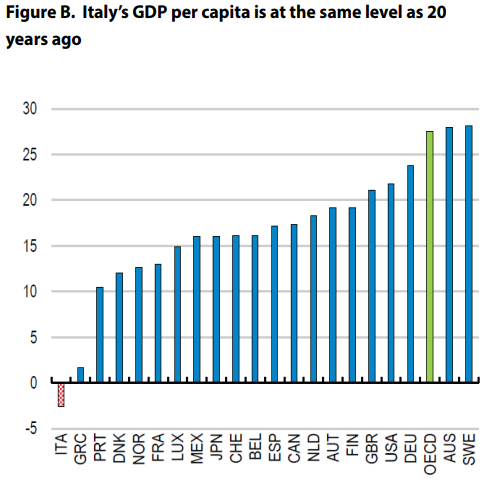

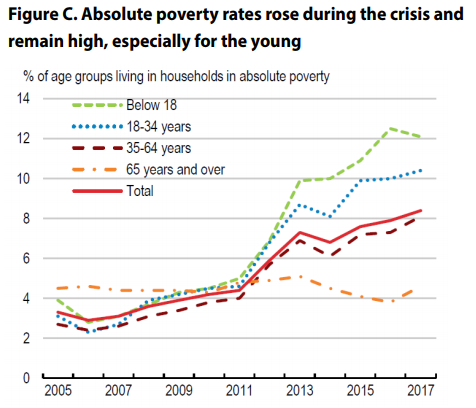

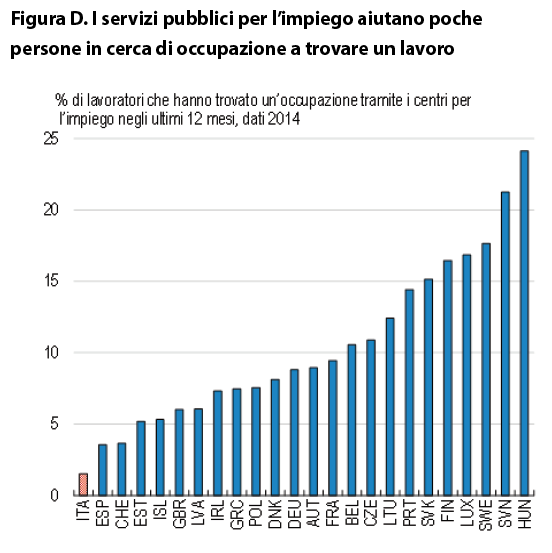

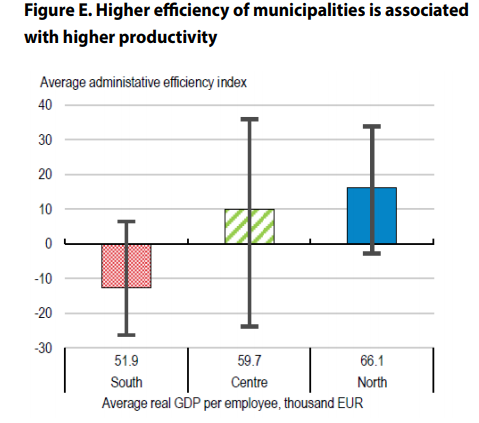

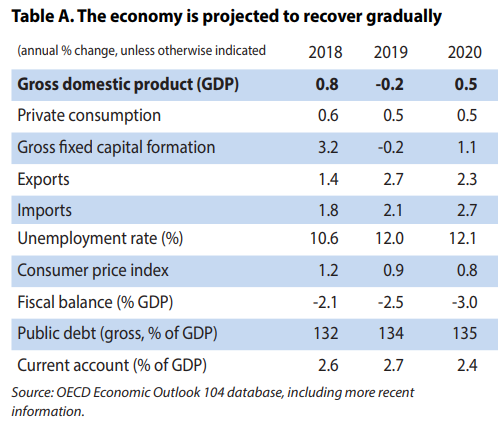

Qui sotto le chart contenute nelle previsioni aggiornate dell’Ocse del Rapporto economico sull’Italia, il “Survey Italia 2019” . Qui l’articolo sul .com

Un’analisi molto articolata è quella che offre Sergio De Nardis, senior fellow alla Luiss School of European political economy, che legge il processo di deindustrializzazione di inizio secolo offrendo, a complemento delle tabelle Istat, qualche altro dato significativo: il numero di imprese manifatturiere, pari a poco più di 500mila nel 2000, si è contratto di quasi un quarto nel 2016 (scendendo a 387mila), mentre il numero di addetti della manifattura si è ridotto di circa 700mila unità e la quota di occupazione manifatturiera sul totale dell’economia è scesa dal 20 al 15,5%. Un processo, sottolinea l’economista, che per esempio in Germania non si è verificato, visto che in quel Paese il peso della manifattura è ancora sopra il 23% del Pil. Uno squilibrio, secondo De Nardis, con radici precise: “negli anni dell’euro l’economia tedesca ha realizzato una svalutazione reale (con il corollario di una compressione della domanda interna) avvantaggiandosi della sparizione del cambio nei rapporti commerciali con i partner dell’unione monetaria e di un cambio dell’euro per lei debole nei confronti del resto del mondo. Ciò ha favorito un notevole spostamento di manifattura dai paesi euro verso questa economia: fatto 100 il valore aggiunto manifatturiero dell’area euro, la quota della Germania è salita dal 36 al 40% tra il 2000 e il 2017. La geografia economica della manifattura si è quindi modificata, come alcuni economisti di sponda americana avevano previsto, con una concentrazione di produzione nel paese-centro dell’unione e un relativo depauperamento industriale della periferia”. De Nardis condivide l’analisi del direttore di Ref sulla selezione positiva: “la manifattura all’uscita dalla crisi appare più efficiente, pur se alquanto più piccola di quella del 2000. Occorrerebbe trovare un giusto equilibrio nel leggere le tendenze, senza temere e contrastare quelle “naturali”. E il modello tedesco, basato esclusivamente sull’espansione delle esportazioni nazionali non aiuta, in Europa e in Italia, questo tipo di lettura”.

La sfida futura è Industria 4.0, riprende Poma: “una dimensione basata sull’interoperatività delle varie piattaforme lungo la catena del valore. Le rigide distinzioni tra manifattura e servizi perderanno sempre più senso logico in quanto i prodotti industriali e la produzione di servizi saranno concepiti come un unico ed inseparabile flusso continuo di valore”.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}