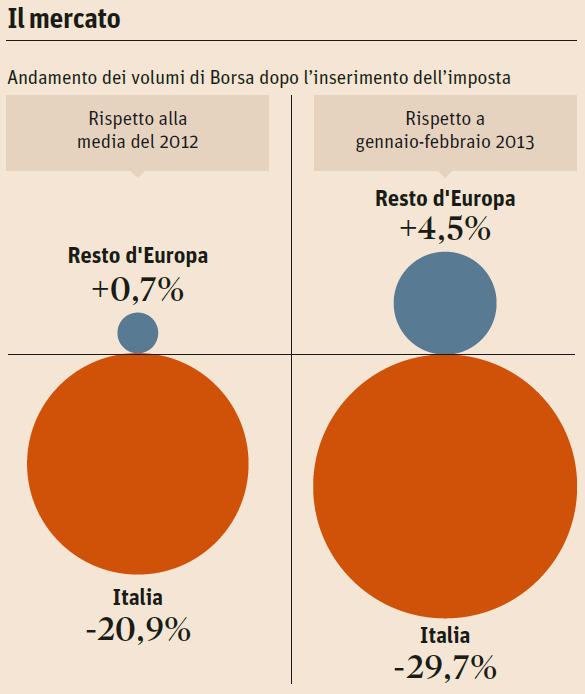

-30%, è il calo dei volumi che la Borsa italiana ha subito a seguito dell’introduzione della Tobin tax (gennaio/febbraio 2013)

+4,5%, è l’aumento dei volumi delle Borse europee nel periodo successivo l’introduzione della Tobin tax in Italia

10, sono i punti base da pagare con la Tobin tax al momento dell’acquisto sul mercato azionario, indipendentemente dall’esito dell’investimento

Il mercato italiano non subisce solo la “concorrenza” sui titoli di stato ma anche sulle azioni; quest’ultime penalizzate direttamente dal Fisco. Secondo uno studio condotto dall’Università di Bologna, da quando è stata adottata la Tobin tax, i volumi della Borsa italiana sono scesi di quasi il 30% rispetto ai due mesi precedenti la sua introduzione (gennaio/febbraio 2013), mentre nello stesso periodo nel resto d’Europa i volumi salivano del 4,5%. Un ulteriore calo del 20% è stato registrato rispetto alla media degli scambi di tutto l’anno precedente (il resto d’Europa segnava +0,7%).

Ma perchè la Tobin Tax risulta essere così controproducente? Basta osservare lo scarto tra i costi e il potenziale guadagno: ad oggi, un investitore professionale paga dai 3 ai 15 punti base l’intermediario per negoziare azioni in Italia, che hanno un valore medio di circa 7 punti. A questo si aggiunge la tassa di 10 punti base che si paga al momento dell’acquisto anche se poi non si realizzano guadagni.

Tratto da Il Sole 24 ORE del 05/05/2016, pagina 6

{kind=link}