La pandemia di COVID-19 ha costretto molti Paesi ad adottare modifiche temporanee ai loro sistemi fiscali. Di fronte alle carenze di entrate dovute alla crisi, i paesi dovranno considerare come strutturare al meglio i loro sistemi fiscali per favorire sia una ripresa economica che aumentare le entrate.

La varietà di approcci alla tassazione tra i paesi OCSE crea la necessità di valutare questi sistemi l’uno rispetto all’altro. A tal fine, la Tax Foundation sviluppato l’ indice di competitività fiscale internazionale, un confronto relativo dei sistemi fiscali dei paesi dell’OCSE rispetto alla competitività.

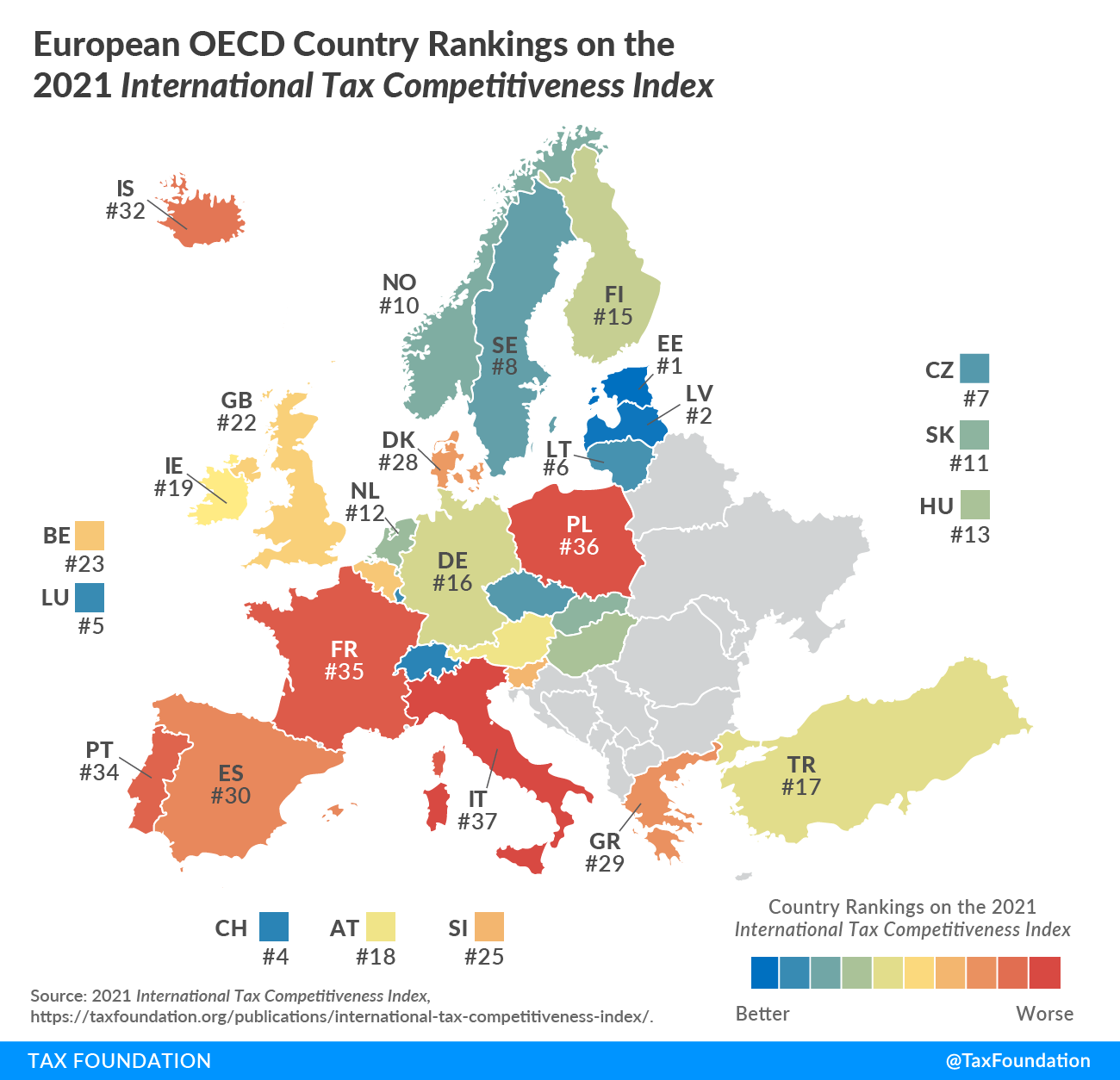

L’International Tax Competitiveness Index della Tax Foundation misura il grado in cui i sistemi fiscali dei 37 paesi Ocse promuovono la competitività attraverso bassi oneri fiscali sugli investimenti delle imprese e come la normativa fiscale impatta sul sistema economico nel suo complesso. L’ ITCI considera più di 40 variabili in cinque categorie: imposte sulle società, imposte individuali, imposte sui consumi, imposte sulla proprietà e norme fiscali transfrontaliere.

L’ ITCI cerca di mostrare non solo quali paesi offrono il miglior ambiente fiscale per gli investimenti, ma anche il miglior ambiente fiscale per avviare e far crescere un’impresa.

Quindi l’Italia? Su 37 paesi dell’area Ocse analizzati, l’Italia si trova in ultima posizione al trentasettesimo posto. Il gradino più alto del podio è occupato ormai da otto anni dall’Estonia che, con la sua aliquota fissa al 20% applicata solo al momento della distribuzione degli utili.

“L’Italia – hanno dichiarato alla commissione Bilancio del Senato i rappresentanti dell’Ocse – ha il quinto cuneo fiscale più alto nell’Ocse e questo non incoraggia il lavoro, è importante una riforma”. Il lavoro dipendente “rappresenta il 57% della popolazione attiva rispetto al 67% del resto dell’Ocse” per cui una “riduzione permanente del cuneo fiscale sarebbe importante, soprattutto per le donne”, hanno sottolineato i rappresentanti dell’Ocse. “I piani del governo per garantire una riforma fiscale globale sicuramente potrà rinforzare la crescita, potrà ridurre la complessità aumentando l’ottemperanza e migliorando l’equità e tutto questo senza aumentare la fiscalità”, hanno aggiunto.

Inoltre,, come è spiegato su Econopoly, il problema dell’Italia non sta solo nelle aliquote applicate al reddito d’impresa e nel cosiddetto cuneo fiscale (il rapporto fra tasse in busta paga e costo totale del lavoro, più elevato ad esempio in Francia e in Germania che da noi) ma anche da norme poco chiare e difficilmente interpretabili, da cambiamenti normativo-tributari troppo frequenti e da una burocrazia che contribuisce a rendere complicato, lungo e dispendioso il processo di pagamento delle tasse.

Per approfondire

Tax what happens next, lo studio dell’Ocse

Pil, reddito e tasse: calcola la pressione fiscale in Europa

Oltre cento miliardi l’anno. Ecco dove colpisce di più l’evasione del fisco

{kind=link}