I dati nel grafico in alto arrivano fino al 2015 (qui trovate l’articolo su Info Data dal titolo L’economia sommersa? Vale 208 miliardi di euro)

Dal 2014 sono state introdotte nella contabilità nazionale nuove metodologie di stima dell’economia sommersa che consentono, a partire da una serie di ipotesi, di misurare l’effetto del sommerso sulla performance delle singole imprese. Ammonterebbe a 173 miliardi di euro il valore aggiunto derivante da false dichiarazioni dei ricavi e dei costi da parte delle imprese e dall’utilizzo di lavoro irregolare nel 2016. L’11% del Pil. Lo racconta l’ultimo rapporto di Istat uscito il 20 giugno. Un’incidenza maggiore si riscontra nel comparto delle costruzioni, nei servizi commerciali e ricettivi e nei servizi alla persona.

Secondo i dati qui presentati però evadere le tasse non solo non conviene al sistema paese, dal momento che contribuisce all’ampliamento delle disuguaglianze sociali, ma neanche alle aziende stesse, che rilevano una consistente perdita di efficienza e in molti casi di redditività, nonostante la posizione economica delle stesse appaia a prima vista beneficiarne.

Per redditività si intende l’ammontare di risorse che rimane nella disponibilità dell’impresa per la remunerazione del capitale e del lavoro imprenditoriale, mentre l’efficienza tecnica misura la capacità di ciascuna impresa di generare valore aggiunto a partire dalla propria dotazione di fattori produttivi.

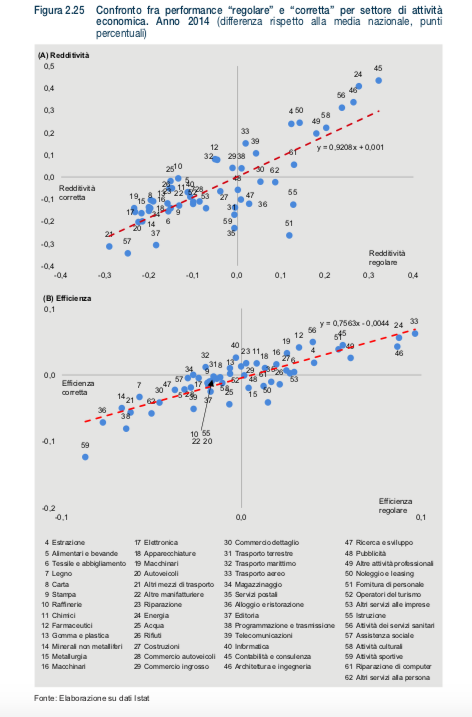

Confrontando i risultati ottenuti per la componente “regolare” e per quella “corretta” (che include le revisioni connesse alla stima del sommerso per valore aggiunto, lavoro irregolare e ammortamenti), emerge come le strategie evasive tendano da un lato a migliorare la posizione economica delle imprese ma al tempo stesso inducano una rilevante perdita, specie di efficienza.

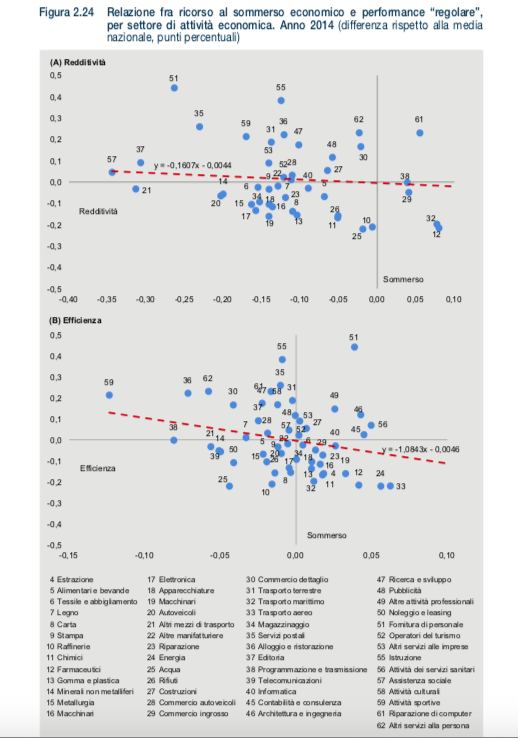

Il contesto è eterogeneo, non si osservano le stesse tendenze per tutti i comparti. Il primo grafico mostra quanto incide il sommerso (ascisse) sulla redditività e sull’efficienza di un comparto produttivo, in rapporto a redditività ed efficienza (in ordinata) derivanti dall’attività regolare dello stesso comparto. La linea rossa evidenzia che con il crescere del sommerso, diminuiscono sia redditività che efficienza, in particolare quest’ultima.

Tuttavia, andando più a fondo e confrontando i risultati ottenuti per la componente “regolare” e per quella “corretta”, emerge come le strategie evasive tendano da un lato a migliorare la posizione economica delle imprese, ma al tempo stesso inducano una rilevante perdita di efficienza.

Nel secondo grafico ogni pallino rappresenta il valore di redditività ed efficienza di ogni comparto. In ascissa troviamo l’indicatore di performance regolare e in ordinata quello corretto. La linea bisettrice che taglia a metà il primo e il terzo quadrante, cioè quello in alto a dx e in basso a sx (non rappresentata qui ma che possiamo immaginare) traccia la condizione di “indifferenza” del settore rispetto al comportamento fiscale. La parte regolare e quella corretta hanno lo stesso valore, che significa che in questi casi il ricorso al sommerso economico non modifica la posizione del comparto rispetto alla struttura settoriale della performance. Al di sotto della bisettrice, l’indicatore di performance “corretto” è superiore a quello “regolare, che significa che il ricorso al sommerso migliora la posizione del settore, mentre al di sopra, dato che l’indicatore di performance corretto è minore di quello regolare, significa che lo peggiora.

È ora evidente dunque che per quel che attiene la redditività, il ricorso al sommerso tende a generare una debole convergenza tra i settori: quelli a maggiore redditività (primo quadrante) peggiorano il proprio posizionamento, mentre fra i comparti caratterizzati da una minore redditività relativa (quarto quadrante) solo alcuni migliorano. Per quanto riguarda l’efficienza produttiva invece, si registra una divergenza: i settori relativamente più efficienti tendono a un miglioramento quasi generalizzato della propria posizione, mentre quelli con una performance più debole evidenziano un peggioramento.

{kind=link}

{kind=link}