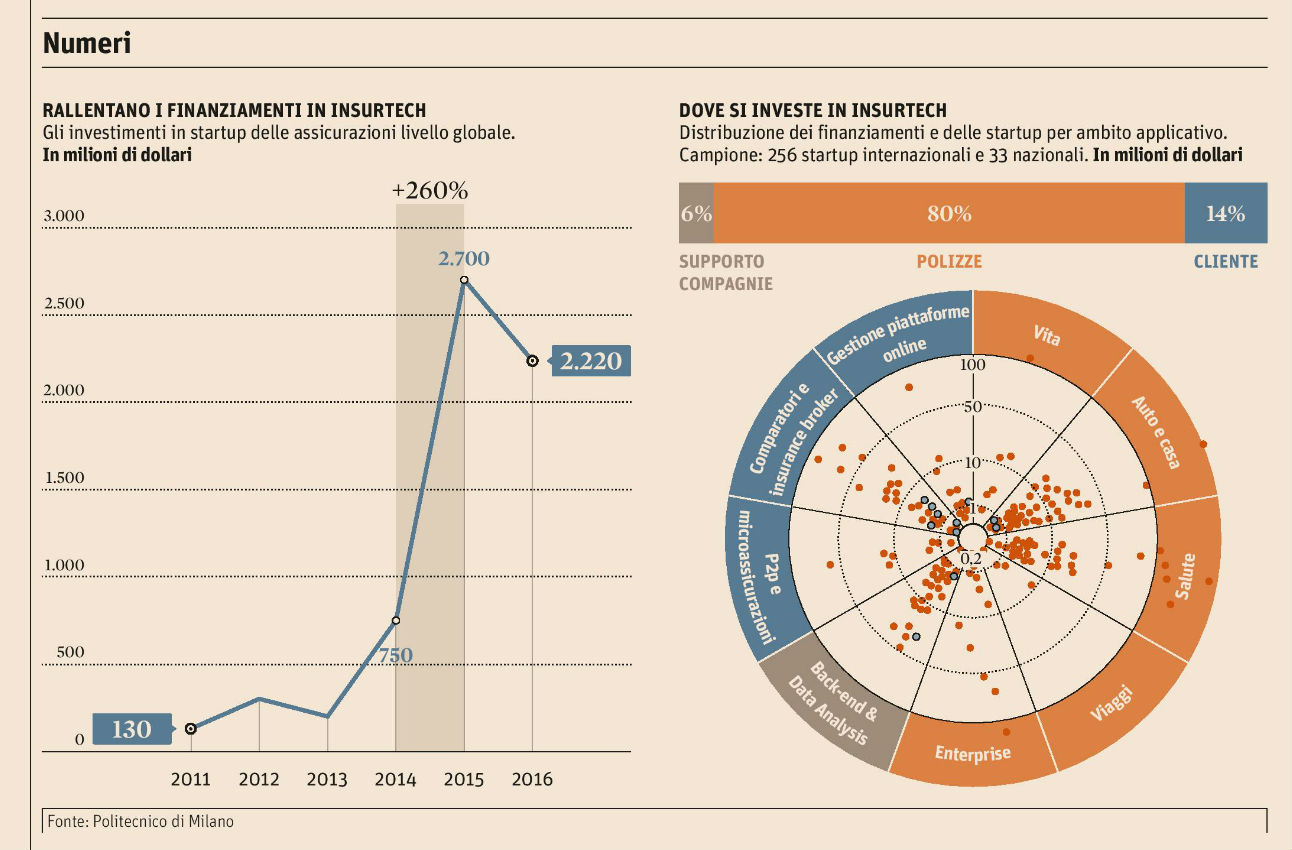

Personalizzate, comparative, istantanee, circoscritte all’analisi del rischio, sempre più verticali. Le nuove startup assicurative presentano polizze per un cliente oggi profilato e iperconnesso. In questi anni l’ecosistema delle nuove imprese insurtech si sta imponendo per numerosità e volume di fatturato: dopo una crescita esponenziale nel 2015, con investimenti che hanno raggiunto la cifra record di 2,7 miliardi di dollari, i finanziamenti complessivi si sono attestati poco sopra i 2 miliardi. Questa è la fotografia del comparto assicurativo scattata da CB Insights, che racconta però una netta prevalenza statunitense — il 70% delle operazioni è nel nord-America — e una vivacità del nord-Europa e dei Paesi emergenti, in testa quelli asiatici col 23% delle operazioni.

«A livello internazionale le risorse finanziarie sono assorbite soprattutto dalle soluzioni di prodotti verticali sui singoli rami assicurativi. La numerosità delle startup si concentra in modo equilibrato tra soluzioni che migliorano l’esperienza del cliente o quelle sui processi lavorativi interni alle compagnie», afferma Claudio Rorato, direttore dell’Osservatorio Digital Insurance del Politecnico.

Proprio secondo l’osservatorio milanese sono 194 le startup finanziate protagoniste di seed e round (180 internazionali e 14 nazionali), con la categoria legata alla salute a tirare la volata, seguita dalla copertura per la casa e per l’auto. Il modello di business si basa prevalentemente su mobile app e piattaforme software.

L’Italia arranca nello scacchiere mondiale, ma nonostante uno scenario assicurativo in contrazione le startup insurtech guardano alle nuove tecnologie e contribuiscono a frammentare il mercato, moltiplicando l’offerta e accorciando la filiera.

Ecco allora che si registrano timidi passi in avanti. «Da noi c’è una cultura assicurativa più bassa e una propensione alla stipula ancora limitata rispetto agli altri Paesi europei, Germania e Francia in testa, anche se l’entità dei premi di tutti i rami assicurativi pesa già oggi intorno al 7-8% del PIL», precisa Rorato. Ma attenzione: la responsabilità è di tutti gli attori della filiera. «Il comparto assicurativo in Italia non ha elaborato una propria strategia digitale. Solo in questi anni stanno emergendo nuove figure che hanno lo scopo di evangelizzare internamente e supportare il digitale, ma senza un vero potere decisionale. E poi c’è una bassa propensione a fare business attraverso il digitale».

La tendenza globale è legata alle esperienze assicurative personalizzate per utenti digitalizzati e costantemente connessi. «A livello mondiale nel 54% dei casi ci si concentra sulle soluzioni che riguardano il confezionamento di nuovi prodotti per un assorbimento dell’80% dei finanziamenti. In Italia si scende al 40%». In pratica all’estero c’è una propensione ad investire su nuove soluzioni. «Tutto ciò significa ricercare nuovi segmenti di mercato, soddisfare nuovi bisogni da intercettare, allargare la visione sul business», afferma Rorato.

Tuttavia una via italiana si riscontra nell’ottimizzazione delle esperienze di navigazione e nelle nuove piattaforme per migliorare la relazione col cliente. «Nel mondo il 29% si focalizza su questo ambito, in Italia siamo al 40%, con un assorbimento degli investimenti del 15%». Nel mercato nostrano si distinguono il peer-to-peer assicurativo con Axieme, Darwinsurance, Neosurance, RiskApp.

Intanto si scommette su oggetti connessi e dinamiche predittive. Le startup insurtech basate su tecnologia Internet of Things si focalizzano su soluzioni per le macchine connesse (37%), sulle case e sugli edifici “intelligenti” (33%) e sul monitoraggio della salute (14%). «Stanno emergendo tecnologie ad alto contenuto innovativo e modelli predittivi: intelligenza artificiale, blockchain, gestione e integrazioni dei dati potranno modificare l’analisi del rischio e l’iter dei flussi approvativi di filiera. L’importante sarà processare dati e integrare le fonti», conclude Rorato.

Ecco allora che la polizza si personalizza in relazione ai comportamenti, arrivando a parametrarsi sui rischi dinamici. «Ci sono già interessanti applicazioni di intelligence nel guidare comportamenti non corretti sulla sinistrosità dichiarata. Anche le startup emergenti andranno verso questa personalizzazione del servizio, un vestito tagliato su misura per un utente ormai monitorato costantemente in una logica di pay-per-use». Si parla quindi di assicurazioni micro e instant, ovvero contratti istantanei e circoscritti per catturare i nuovi profili di clienti globetrotter, sociali, dinamici.

{kind=link}