Nvidia vende chip di intelligenza artificiale più velocemente di quanto Wall Street ha previsto nell’ultimo trimestre. Quindi va tutto bene, niente scoppio della bolla. La notizia di mercoledì 19 novembre ha rassicurato gli investitori che temono da un momento all’altro una correzione dei titoli dell’intelligenza artificiale che in questi due anni hanno corso come non mai. Almeno per adesso, nessun effetto a catena, nessuno va a gambe all’aria. Gli utili ci sono e la spesa globale per l’intelligenza artificiale è ancora forte. Come direbbe Arya Stark di Games of Thrones: Not Today.

Come si legge bene in questo grafico realizzato da Statista tutti gli occhi sono puntati sulle Gpu di Jensen Huang. Nessun colosso è monitorato con l’attenzione maniacale che è riservata a Nvidia. I suoi risultati sono analizzati come un indicatore per la salute del settore dell’Ai perché i suoi chip avanzati alimentano modelli all’avanguardia come ChatGPT di OpenAI. Ragione per cui i numeri di Nvidia sono il faro, il fulcro e il simbolo di questa rivoluzione degli asset produttivi che non ha precedenti negli ultimi 25 anni. E questo non è un bene.

Stiamo per un attimo sui mercati finanziari. Oltre al valore simbolico di benchmark tecnologico, è la “stazza” finanziaria dell’azienda a dettare legge sui listini: essendo l’S&P 500 un indice ponderato in base alla capitalizzazione, le performance dei giganti come Nvidia, Apple e Microsoft — club esclusivo di società valutate oltre i 4.000 miliardi di dollari — diventano determinanti per la direzione dell’intero mercato.

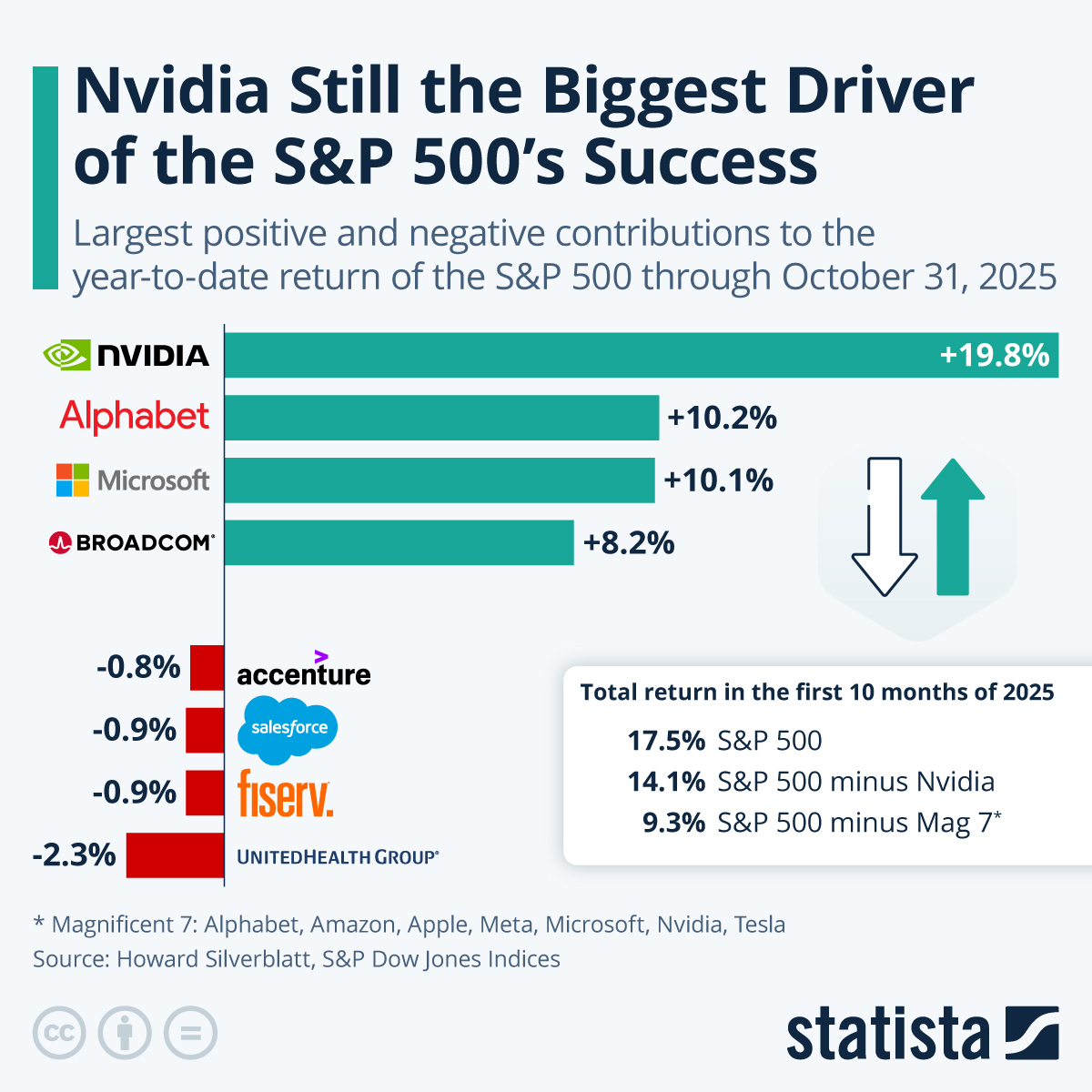

A quantificare questo dominio ci ha pensato Howard Silverblatt, analista senior di S&P Dow Jone, i cui dati confermano come Nvidia sia stata ancora una volta il vero motore immobile dell’S&P 500 quest’anno. Se guardiamo alla fotografia scattata il 31 ottobre 2025, l’indice ha segnato un rendimento complessivo del 17,5%, ma il dato che fa riflettere è che Nvidia, da sola, è responsabile di quasi il 20% di questo guadagno totale. Si tratta di una performance che stacca nettamente gli altri grandi contributori come Alphabet, Microsoft e Broadcom, che hanno partecipato alla crescita dell’indice con quote rispettivamente del 10,2%, 10,1% e 8,2% da inizio anno, confermando una concentrazione di valore impressionante nelle mani di pochi player.

All’estremo opposto della classifica troviamo invece la “zavorra” del listino, rappresentata da aziende come UnitedHealth, Fiserv, Salesforce e Accenture, che hanno contribuito negativamente alla performance dell’indice. Sebbene queste società abbiano subito crolli azionari drammatici, che vanno dal 22% di Salesforce fino al 68% di Fiserv, la struttura dell’indice ha fatto da ammortizzatore: a causa del loro peso specifico limitato nel paniere, la loro débâcle ha rappresentato solo un -4,9% sulla performance complessiva, trascinando il rendimento totale verso il basso di appena 0,87 punti percentuali.

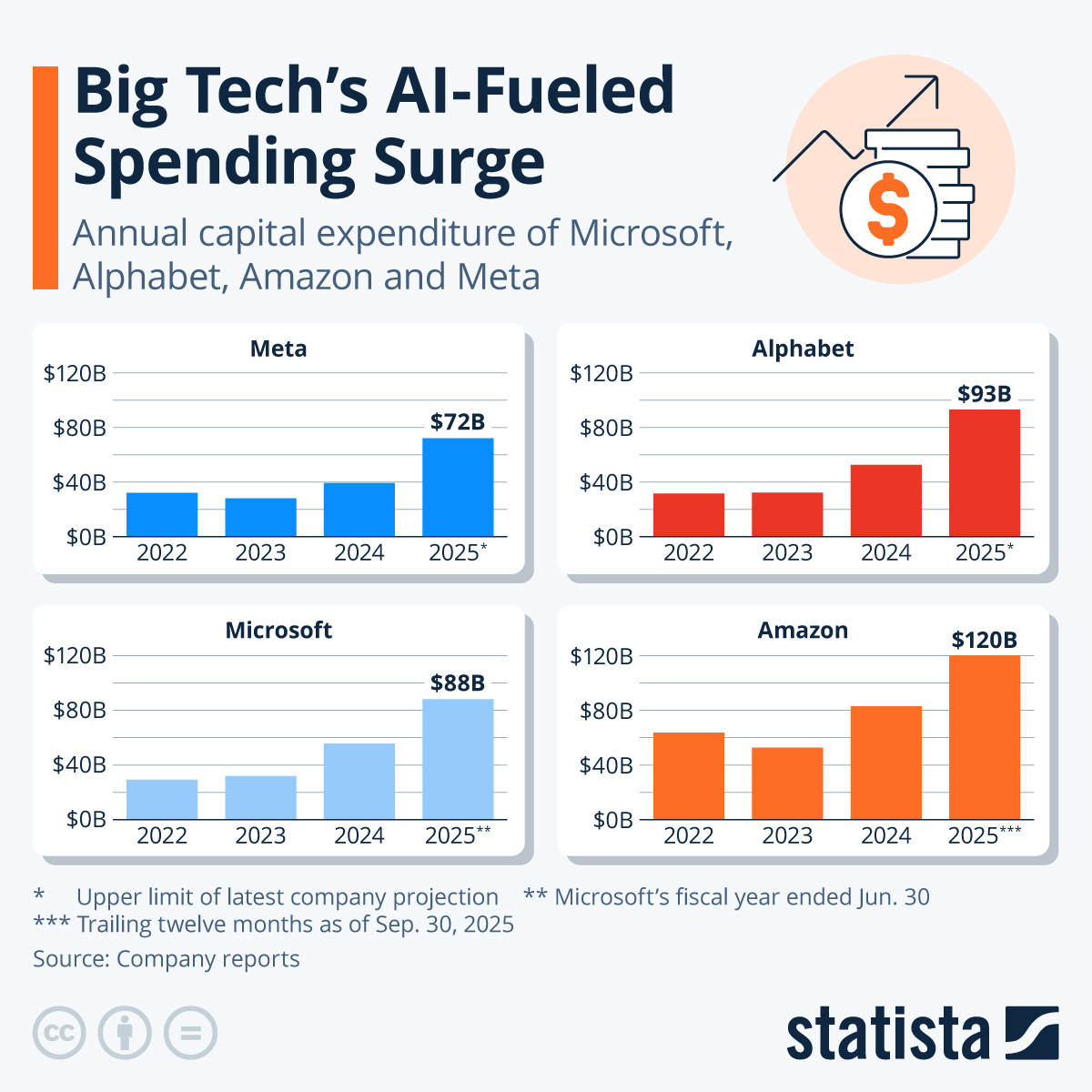

Ora guardiamo le altre Big Tech. Questo grafico invece dà le dimensioni della “benzina” finanziaria che le Big Tech stanno versando nel motore dell’intelligenza artificiale. Mentre il boom globale dell’Ai non accenna a rallentare, i giganti della tecnologia hanno deciso che non è il momento di badare a spese, intraprendendo una corsa agli investimenti senza precedenti necessaria per costruire l’infrastruttura fisica, ovvero i data center, su cui poggerà la prossima rivoluzione digitale.

Guardando ai dati, la previsione combinata per Meta, Alphabet, Amazon e Microsoft solo per quest’anno oscilla tra i 350 e i 400 miliardi di dollari. La gran parte di questa somma mostruosa è destinata alle spese in conto capitale per i data center AI, una cifra che risulta più che raddoppiata rispetto a quanto speso solo due anni fa. Gli analisti la chiamano “corsa agli armamenti dell’AI”, una spirale di spesa in cui nessuno vuole rischiare di rimanere indietro, dove ogni annuncio di aumento del budget da parte di un competitor ne innesca automaticamente un altro.

Tuttavia, non tutti spendono per lo stesso motivo. Da una parte ci sono gli Hyperscaler come Amazon (AWS), Microsoft (Azure) e Alphabet (Google Cloud), che investono miliardi per espandere la capacità delle loro infrastrutture con l’obiettivo di dominare un mercato del cloud computing che vale già 400 miliardi di dollari. Dall’altra c’è la strategia diversa di Meta, dove Mark Zuckerberg punta tutto sul prodotto consumer: qui gli investimenti servono a migliorare gli algoritmi per spingere le vendite pubblicitarie e per sviluppare quella che il CEO ha definito una futura “superintelligenza personale”.

In questo scenario di spese faraoniche spicca l’anomalia di Apple. Cupertino, solitamente nota per la sua integrazione perfetta tra hardware e software, appare in ritardo sia sull’innovazione percepita — con strumenti AI che non hanno ancora generato l’effetto “wow” — sia sul fronte puramente finanziario. Nell’anno fiscale appena concluso, il CapEx di Apple si è fermato a 12,7 miliardi di dollari: sebbene sia un aumento del 33% rispetto all’anno precedente, il divario con i livelli di spesa degli altri big è evidente. Apple sta giocando una partita diversa, ma il rischio in un futuro AI-centrico è che questa prudenza finanziaria si trasformi in un gap tecnologico difficile da colmare.

E infine il dato tecnologico. Fino a quando ci sarà domanda di Ai nessun problema. Domanda di Ai vuole dire che fino a quando le aziende e i cittadini continueranno a usare queste tecnologie le aziende continueranno a investire per non ritrovarsi senza capacità computazionale. I soldi servono per i data center perché la vera bolla dell’Ai avverrà quando il chatbot smetterà di funzionare. I motivi potrebbero essere molti. Ma due sono più minacciosi.

Lo scenario che fa più paura è quello di ritrovarsi a pagare una bolletta energetica insostenibile. Prima o poi i consumi energetici verranno portati a terra e toccherà pagare di più telefonini, computer, servizi, chatbot e agenti. Chi sarà legato mani e piedi all’Ai e quindi non ne potrà fare a meno non avrà molte scelta. L’effetto domino potrebbe essere devastante.

Il secondo scenario è geopolitico. Arriva la Cina, nel senso che arriva un modello di Ai cinese a basso costo. più efficiente e con un hardware made in China. Meno intelligente ma più utile. Wall Street crolla e si ridiscute tutto e se alla Casa Bianca si fanno prendere dal panico potrebbe tornare ancora più forti logiche imperaliste.

Negli altri scenari assisteremo a un cambio di asset produttivo più lento. Nvidia potrebbe non essere l’unico faro.

La altre puntate di Ai Stories

Qualcuna la definisce malignamente l’idea (finanziaria) più creativa di ChatGpt

Come è cambiato l’uso dell’Ai all’università in soli 12 mesi. I dati

La prova di Sora e una breve guida su come generare video con l’aiuto dell’Ai

Il rapporto psicologicamente scorretto di Elon Musk con l’intelligenza artificiale #AiStories

Il boom dell’Ai, la legge di Moore e il caso Intel. Il dilemma dei chip #AiStories

Per approfondire.

Imagen 3 debutta negli Usa. Ecco cosa sappiamo del modello di Ai di Google

Ecco Luma Dream Machine, il nuovo tool di visual storytelling. La nostra recensione

Da Project Astra a Veo. Tutte le novità di Gemini presentate al Google I/O 2024 in sei video

Cerchia e cerca e altre novità Ai di Google sui telefonini Android

{kind=link}

{kind=link}