E’ di alcuni giorni fa la notizia dell’accordo tra l’Irlanda e Apple, il produttore di iPhone accusato dalla Ue di non avere versato tasse per 13 miliardi di euro. Dublino inizierà a raccogliere le imposte a partire dal primo trimestre del 2018, oltre un anno dopo la scadenza fissata originariamente dalla Commissione Ue. L’intesa è arrivata dopo che la Ue in ottobre aveva segnalato l’Irlanda al più alto organo giudiziario della Ue, la Corte europea di Giustizia, per avere fallito di attuare l’ordine del 2016 di collezionare tasse arretrate di Apple entro il gennaio 2017. Il caso è esploso nell’agosto 2016, quando Vestager annunciò che l’intesa fiscale tra Apple e Dublino non era legale; le due parti negarono. Qui l’articolo sul .com. Apple ha commentato dicendo di avere dedicato «un team per lavorare in modo diligente e veloce con l’Irlanda sul processo richiesto dalla Commissione Ue. Restiamo fiduciosi che la Corte ribalterà la decisione della Commissione una volta che avra’ analizzato tutte le prove». Quindi non è ancora detto nulla. Nell’attesa proviamo a fare due conti e capire quanto sono 13 miliardi di euro per una società come Apple che ha una capitalizzazione in Borsa superiore ai 900 miliardi di dollari. La più alta dei mercati finanziari. Guardiamo prima all’ultimo trimestre, il quarto, che si è chiuso a novembre. La società di Cupertino ha fatturato in tre mesi 52,3 miliardi di dollari (45,2 miliardi euro). In tre mesi quindi Apple incassa tre volte e mezzo quello che dovrebbe all’Irlanda. Se volessimo essere più pignoli potremmo anche dire che vendendo poco meno di 11 milioni di iPhone X, (l’ultimo, il più bello e il più costoso iPhone di sempre) ricaverebbe la cifra per saldare in un colpo solo il mancato gettito fiscale a Dublino. Va detto che non conosciamo i margini che Tim Cook ha su ogni smartphone che viene venduto. Secondo gli analisti sono i più alti tra i produttori di telefoni ma più bassi nel caso dell’iPhone X. Come scrive il Wall Street Journal il prezzo di partenza del nuovo iPhone X è di circa il 50% superiore rispetto ai 650$ dell’iPhone 7 base uscito nel 2016, ma i componenti costano circa 581$ contro i 248$ del precedente modello. Il divario suggerisce che i margini di profitto sul nuovo dispositivo saranno più bassi rispetto ai precedenti iPhone. Un esercizio utile quindi potrebbe essere quello di concentrarci sul 2016 e su quanto ha venduto nei quattro trimestri. Prendiamo i dati registrati da Statista, per esempio.

Nell’anno fiscale 2016 Apple ha fatturato dalla sola vendita di iPhone 136 miliardi di dollari (115 miliardi di euro). Di iPhone (non solo iPhone 7 e 7s) ne ha venduti 212 milioni. Volendo ragionare con le medie si potrebbe quindi ipotizzare che con il ricavato annuale della vendita di 23,9 milioni di iPhone Cupertino chiuderebbe definitivamente il contenzioso con l’Ue.

Ma vediamo cosa è successo e perché siamo arrivati a questo punto. Nell’anno fiscale 2016 Apple ha fatturato dalla sola vendita di iPhone 136 miliardi di dollari (115 miliardi di euro). Di iPhone (non solo iPhone 7 e 7s) ne ha venduti 212 milioni. Volendo ragionare con le medie si potrebbe quindi ipotizzare che con il ricavato annuale della vendita di 23,9 milioni di iPhone Cupertino chiuderebbe definitivamente il contenzioso con l’Ue.

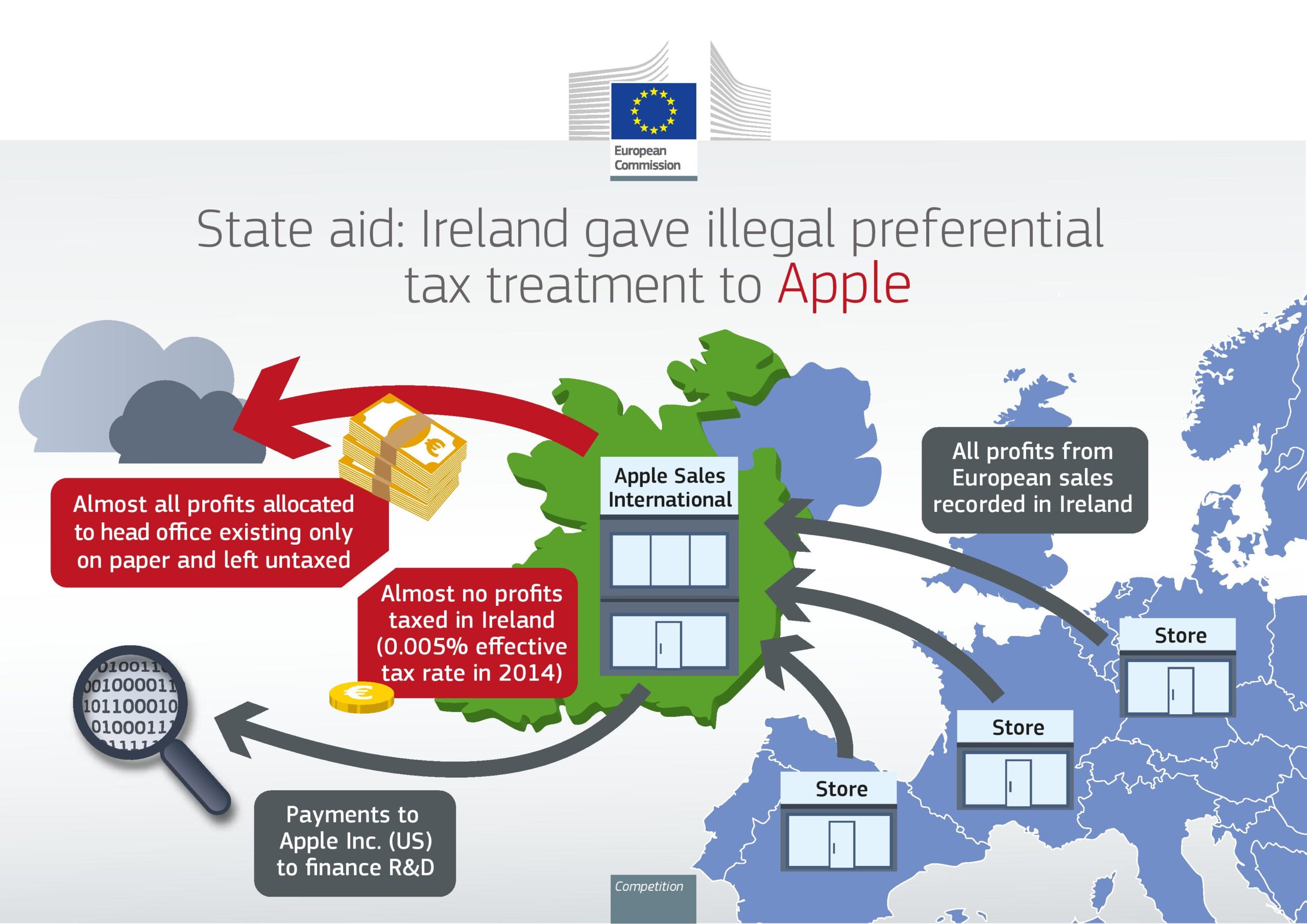

Il caso Apple. Il trenta agosto dell’anno scorso la Commissione europea ha concluso che l’Irlanda ha concesso ad Apple vantaggi fiscali indebiti per un totale di 13 miliardi di euro. Tale trattamento è illegale ai sensi delle norme Ue sugli aiuti di Stato poiché ha permesso ad Apple di versare molte meno imposte di altre imprese. L’Irlanda deve ora recuperare l’aiuto illegale.

Le conclusioni dell’Ue. Due ruling fiscali emanati dall’Irlanda nei confronti di Apple hanno considerevolmente e artificialmente abbassato le imposte che la società ha versato in tale Stato membro a partire dal 1991. I ruling approvavano modalità di determinazione degli utili imponibili di due società di diritto irlandese appartenenti al gruppo Apple (Apple Sales International e Apple Operations Europe) non corrispondenti alla realtà economica: la quasi totalità degli utili sulle vendite registrati dalle due società veniva imputata internamente a una “sede centrale”. Dall’analisi della Commissione è emerso che queste “sedi centrali” esistevano solo sulla carta e non potevano aver generato tali utili. In virtù di specifiche disposizioni del diritto tributario irlandese oggi non più in vigore, gli utili attribuiti alle “sedi centrali” non erano soggetti a tassazione in nessun paese. Grazie al metodo di assegnazione avallato con i ruling fiscali, Apple ha pagato sugli utili di Apple Sales International soltanto un’aliquota effettiva dell’imposta sulle società che dall’1% del 2003 è via via scesa fino allo 0,005% del 2014.

{kind=link}